Download the

Paisabazaar app Today!

Paisabazaar app Today!

Get instant access to loans, credit cards, and financial tools — all in one place

Win Assured Cashback

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

Get instant access to loans, credit cards, and financial tools — all in one place

Scan to download on

Our Advisors are available 7 days a week, 9:30 am - 6:30 pm to assist you with the best offers or help resolve any queries.

600 या 750? कितना है आपका क्रेडिट स्कोर? मुफ्त में यहाँ जानें

Let’s Get Started

The entered number doesn't seem to be correct

इस पेज पर पढ़े :

अटल पेंशन योजना (APY) एक सरकार द्वारा संचालित पेंशन योजना है जो मुख्य रूप से असंगठित क्षेत्र पर ध्यान केंद्रित करते हुए भारत के सभी नागरिकों के लिए है। APY को नेशनल पेंशन सिस्टम (NPS) के तहत पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) द्वारा प्रशासित किया जाता है। इस योजना के तहत, लाभार्थियों के लिए 1000 रु. से 5000 रु. के बीच न्यूनतम मासिक पेंशन की गारंटी दी जाती है।

सदस्य मासिक पेंशन का विकल्प चुन सकते हैं जो 1000 रु., 2000 रु., 3000 रु., 4000 रु. या 5000 रु. हो सकती है, जो 60 वर्ष की आयु के बाद शुरू होगी। किसी को मिलने वाली पेंशन की राशि सीधे उस आयु से संबंधित होती है जिस पर व्यक्ति APY में शामिल हुआ है और मासिक राशि जो उसने योगदान की है।

अटल पेंशन योजना पर केंद्रित है:

18 से 40 वर्ष के बीच के सभी भारतीय नागरिक 60 साल की उम्र के बाद पेंशन पाने के लिए APY में रजिस्ट्रेशन कर सकते हैं:

अटल पेंशन योजना की कुछ प्रमुख विशेषताएं निम्नलिखित हैं:

मुफ्त में हिंदी क्रेडिट रिपोर्ट हर महीने अपडेट के साथ प्राप्त करें

यहाँ क्लिक करें

अटल पेंशन योजना के लिए अकाउंट खोलने का फॉर्म आसानी से योजना से जुडे़ नज़दीकी बैंक शाखा से ऑफलाइन प्राप्त किया जा सकता है। हालाँकि, APY आवेदन फॉर्म विभिन्न वेबसाइटों जैसे पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) की आधिकारिक वेबसाइट से भी मुफ्त में डाउनलोड किया जा सकता है। वैकल्पिक रूप से, अटल पेंशन योजना सदस्यता फॉर्म विभिन्न बैंकिंग वेबसाइटों पर ऑनलाइन उपलब्ध है, जिसमें भारत के अधिकांश प्रमुख बैंक (निजी और सार्वजनिक क्षेत्र के) भी शामिल हैं।

PFRDA की वेबसाइट से एप्लीकेशन फॉर्म डाउनलोड करें

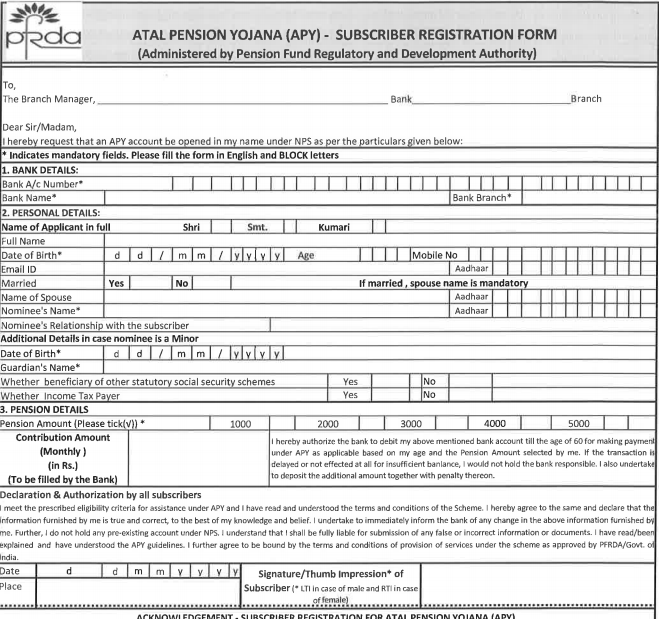

APY फॉर्म उदाहरण

निम्नलिखित अटल पेंशन योजना फॉर्म का उदाहरण है जो PFRDA वेबसाइट से मुफ्त डाउनलोड के रूप में उपलब्ध है:

अटल पेंशन योजना आवेदन फॉर्म में निम्नलिखित प्रमुख भाग शामिल हैं जिन्हें आवेदन फॉर्म जमा करने से पहले सही ढंग से भरना होगा:

यदि APY आवेदक के पास बैंक अकाउंट नहीं है, जिसके माध्यम से वे आवेदन कर रहे हैं, तो उन्हें बैंक के साथ एक बैंक अकाउंट खोलना होगा। एक बार जब बैंक अकाउंट खुल जाता है, तो शेष प्रक्रिया मौजूदा बैंक अकाउंट धारकों के समान होते हैं।

एक बार फॉर्म पूरी तरह से भरे जाने के बाद, आवेदन फॉर्म ग्राहक द्वारा हस्ताक्षरित किया जाना चाहिए और बैंक को प्रस्तुत किया जाना चाहिए। APY फॉर्म में एक रसीद सेक्शन भी होता है जिसमें लिखा होता है – “रसीद रजिस्ट्रेशन – अटल पेंशन योजना (APY) के लिए सब्सक्राइबर रजिस्ट्रेशन”। आवेदन प्रोसेस होने के बाद बैंक अधिकारी द्वारा इसे भर दिया जाएगा और उस पर हस्ताक्षर / मुहर लगा दी जाएगी।

मुफ्त में हिंदी क्रेडिट रिपोर्ट हर महीने अपडेट के साथ प्राप्त करें

यहाँ क्लिक करें

अटल पेंशन योजना में योगदान आपके बैंक के साथ एक ऑटो-डेबिट इंस्ट्रक्शन स्थापित करके किया जाता है। यह योगदान करने का एकमात्र तरीका है। यदि आप ऑटो डेबिट के लिए पर्याप्त अकाउंट बैलेंस नहीं रखते हैं, तो निम्नानुसार जुर्माना लगाया जाएगा:

यदि आप APY की सदस्यता लेते हैं और फिर भी ऑटो-डेबिट निर्देश की विफलता के कारण पेंशन योजना में नियमित योगदान करने में विफल रहते हैं, तो निम्न कार्य होते हैं:

नोट: देर से भुगतान रोकने के लिए, समय-समय पर मोबाइल अलर्ट बैंकों द्वारा APY ग्राहकों को भेजे जाते हैं।

| मध्यस्थ | गतिविधि | रिलेवेंट शुल्क |

| मौजूदगी का स्थान | APY सब्सक्राइबर का रजिस्ट्रेशन | ₹ 120 से ₹ 150, जो ग्राहकों की संख्या पर निर्भर करता है |

| प्रति वर्ष रेकरिंग चार्ज | प्रति ग्राहक ₹ 100 | |

| केंद्रीय रिकार्डिंग एजेंसियां | APY अकाउंट खोलने के शुल्क | ₹ 15 प्रति अकाउंट |

| अकाउंट रखरखाव शुल्क | ₹ 40 प्रति अकाउंट प्रति वर्ष | |

| संरक्षक | निवेश रखरखाव शुल्क (प्रति वर्ष) | AUM के भौतिक खंड के लिए इलेक्ट्रॉनिक और 0.005% के लिए 0.0075% |

| पेंशन फंड प्रबंधक | निवेश रखरखाव शुल्क (प्रति वर्ष) | AUM का 0.0102% |

*AUM: एसेट अंडर मैनेजमेंट

मुफ्त में हिंदी क्रेडिट रिपोर्ट हर महीने अपडेट के साथ प्राप्त करें

यहाँ क्लिक करें

निवेश जानकारी NPS की तुलना में APY में कम है क्योंकि आपको गारंटीकृत पेंशन मिलती है। निवेश रिटर्न केवल तब ही मायने रखता है जब रिटर्न जनरेट पेंशन गारंटी राशि से अधिक हो। ऐसे मामलों में एक अधिक पेंशन राशि या नॉमिनी के लिए अधिक वापसी ग्राहक की मृत्यु पर उपलब्ध होगी।

स्वावलंबन योजना एक पेंशन योजना थी जो सरकार द्वारा समर्थित थी। इस योजना को भारत में असंगठित कार्य क्षेत्र पर लक्षित किया गया था। इस योजना को अटल पेंशन योजना द्वारा बदल दिया गया है। स्वावलंबन योजना के मौजूदा ग्राहकों को स्वचालित(ऑटो-डेबिट) रूप से APY में ट्रान्सफर कर दिया गया था। यदि कोई ट्रांसफर नहीं हुआ था, तो ग्राहकों को निकटतम अधिकृत बैंक से संपर्क करने और अपने स्वावलंबन अकाउंट को APY जानकारी के साथ APY में बदलने की अनुमति दी गई थी। यदि वो योग्य है, तो उन लोगों को केवल 2016/2017 तक सरकार का योगदान मिला। उन्हें स्वावलंबन योजना के साथ जारी रखने की अनुमति दी गई, जब तक कि वे 60 वर्ष की आयु तक नहीं पहुंच जाते। स्वावलंबन योजना के वे सदस्य जो 40 वर्ष से अधिक आयु के थे और योजना में रहना नहीं चाहते थे वो अपनी राशि निकाल कर बाहर जा सकते हैं।

अटल पेंशन योजना अपने ग्राहकों को कई प्रकार के लाभ प्रदान करती है। इस सरकार समर्थित पेंशन योजना के प्रमुख लाभ निम्नलिखित है:

अटल पेंशन योजना (Atal Pension Yojana) एक सरकारी पेंशन योजना है, इसलिए यह आयकर अधिनियम, 1961 की धारा 80 C के तहत 1.5 लाख रु. प्रति वर्ष तक योगदान टैक्स छूट के लिए योग्य है।इसके साथ ही, APY आयकर अधिनियम, 1961 के नए अनुभाग 80CCD (1) के तहत 50,000 रु. सालाना तक के अतिरिक्त लाभ के लिए भी योग्य है। 50,000 प्रतिवर्ष वही है जो राष्ट्रीय पेंशन प्रणाली योगदान पर लागू होता है 1.5 लाख वार्षिक टैक्स छूट का लाभ यू / एस 80 C की पेशकश की।

मुफ्त में हिंदी क्रेडिट रिपोर्ट हर महीने अपडेट के साथ प्राप्त करें

यहाँ क्लिक करें

APY अकाउंट को बंद करने और योजना से बाहर निकलने की अनुमति केवल टर्मिनल बीमारी या मृत्यु के मामले में है। योजना ग्राहक की मृत्यु होने पर, APY फण्ड पूरी तरह से नॉमिनी व्यक्ति को APY अकाउंट खोलने के फॉर्म में दिए गए जानकारी के अनुसार भुगतान किया जाता है।

सह-योगदान: असंगठित क्षेत्र के श्रमिकों के बीच APY को अधिक लोकप्रिय बनाने के लिए सरकार द्वारा सह-योगदान भी दिया जाता है। जितना योगदान आप इसमें करते हैं उसका 50% या 1000 रु. प्रति वर्ष सरकार द्वारा इसमें योगदान किया जाता है, जो भी कम होगा। सरकार इस सह-योगदान में पांच साल के लिए यानी वित्तीय वर्ष 2015-16 से 2019-20 तक रहेगी। सह-योगदान का आनंद ले रहे सदस्य किसी भी वैधानिक सामाजिक सुरक्षा योजना के सदस्य नहीं हो सकते हैं और उन्हें आयकर का भुगतान नहीं करना चाहिए (अर्थात उनकी आय आयकर सीमा से कम होनी चाहिए)।

अटल पेंशन योजना कैलकुलेशन निम्न पर आधारित है:

उपर्युक्त कारक एक दूसरे से सीधे प्रभावित होते हैं-

18 वर्ष की आयु में पेंशन राशि के रूप में 1000 रु पाने के लिए न्यूनतम योगदान 42 रु. प्रतिमाह है। 1454 रु. का अधिकतम योगदान 40 वर्ष की आयु में 5000 रु. की पेंशन राशि के लिए है।

नीचे दिए गए मासिक(1 महीना), त्रैमासिक(3 महीना) और अर्धवार्षिक(6 महीना) योगदान की लिस्ट दी गई है,जो उम्मीदवार के लिए निर्धारित लक्ष्य तक पहुँचने के लिए आवश्यक हैं:

यदि आप हर महीने APY स्कीम में निवेश करते हैं, तो निम्न चार्ट स्कीम में प्रवेश की उम्र और रिटायरमेंट के बाद मासिक पेंशन राशि के आधार पर ये बताएगा कि आपको कितना योगदान हर महीने करना होगा। यह अटल पेंशन योजना गणना सांकेतिक है और वास्तविक राशि जिसे आपको योगदान करने की आवश्यकता है, बाद की तारीख में बदल सकती है। निम्नलिखित चार्ट इस पेंशन योजना के लिए आपके मासिक योगदान की आवश्यकता को पूरा करता है:

| प्रवेश आयु (वर्ष) | योगदान के कुल वर्ष | मासिक योगदान राशि आवश्यक है | ||||

| मासिक पेंशन ₹ 1000 | मासिक पेंशन ₹ 2000 | मासिक पेंशन ₹ 3000 | मासिक पेंशन ₹ 4000 | मासिक पेंशन ₹ 5000 | ||

| 18 | 42 | 42 | 84 | 126 | 168 | 210 |

| 19 | 41 | 46 | 92 | 138 | 183 | 228 |

| 29 | 40 | 50 | 100 | 150 | 198 | 248 |

| 21 | 39 | 54 | 108 | 162 | 215 | 269 |

| 22 | 38 | 59 | 117 | 177 | 234 | 292 |

| 23 | 37 | 64 | 127 | 192 | 254 | 318 |

| 24 | 36 | 70 | 139 | 208 | 277 | 346 |

| 25 | 35 | 76 | 151 | 226 | 301 | 376 |

| 26 | 34 | 82 | 164 | 246 | 327 | 409 |

| 27 | 33 | 90 | 178 | 268 | 356 | 446 |

| 28 | 32 | 97 | 194 | 292 | 388 | 485 |

| 29 | 31 | 106 | 212 | 318 | 423 | 529 |

| 30 | 30 | 116 | 231 | 347 | 462 | 577 |

| 31 | 29 | 126 | 252 | 379 | 504 | 630 |

| 32 | 28 | 138 | 276 | 414 | 551 | 689 |

| 33 | 27 | 151 | 302 | 453 | 602 | 752 |

| 34 | 26 | 165 | 330 | 495 | 659 | 824 |

| 35 | 26 | 181 | 362 | 543 | 722 | 902 |

| 36 | 24 | 198 | 396 | 594 | 792 | 990 |

| 37 | 23 | 218 | 436 | 654 | 870 | 1087 |

| 38 | 22 | 240 | 480 | 720 | 957 | 1196 |

| 39 | 21 | 264 | 528 | 792 | 1054 | 1318 |

| 40 | 20 | 291 | 582 | 873 | 1164 | 1454 |

अगर आप त्रेमासिक योगदान करते हैं तो:

| प्रवेश आयु (वर्ष) | योगदान के कुल वर्ष | त्रैमासिक(3 महीना) योगदान राशि आवश्यक है | ||||

| मासिक पेंशन ₹ 1000 | मासिक पेंशन ₹ 2000 | मासिक पेंशन ₹ 3000 | मासिक पेंशन ₹ 4000 | मासिक पेंशन ₹ 5000 | ||

| 18 | 42 | 125 | 250 | 376 | 501 | 626 |

| 19 | 41 | 137 | 274 | 411 | 545 | 679 |

| 29 | 40 | 149 | 298 | 447 | 590 | 739 |

| 21 | 39 | 161 | 322 | 483 | 641 | 802 |

| 22 | 38 | 176 | 349 | 527 | 697 | 870 |

| 23 | 37 | 191 | 378 | 572 | 757 | 948 |

| 24 | 36 | 209 | 414 | 620 | 826 | 1031 |

| 25 | 35 | 226 | 450 | 674 | 897 | 1121 |

| 26 | 34 | 244 | 489 | 733 | 975 | 1219 |

| 27 | 33 | 268 | 530 | 799 | 1061 | 1329 |

| 28 | 32 | 289 | 578 | 870 | 1156 | 1445 |

| 29 | 31 | 316 | 632 | 948 | 1261 | 1577 |

| 30 | 30 | 346 | 688 | 1034 | 1377 | 1720 |

| 31 | 29 | 376 | 751 | 1129 | 1502 | 1878 |

| 32 | 28 | 411 | 823 | 1234 | 1642 | 2053 |

| 33 | 27 | 450 | 900 | 1350 | 1794 | 2241 |

| 34 | 26 | 492 | 983 | 1475 | 1964 | 2456 |

| 35 | 26 | 539 | 1079 | 1618 | 2152 | 2688 |

| 36 | 24 | 590 | 1180 | 1770 | 2360 | 2950 |

| 37 | 23 | 650 | 1299 | 1949 | 2593 | 3239 |

| 38 | 22 | 715 | 1430 | 2146 | 2852 | 3564 |

| 39 | 21 | 787 | 1574 | 2360 | 3141 | 3928 |

| 40 | 20 | 867 | 1734 | 2602 | 3469 | 4333 |

अगर आप अर्धवार्षिक योगदान करते हैं तो:

| प्रवेश आयु (वर्ष) | योगदान के कुल वर्ष | अर्धवार्षिक(6 महीना) आवश्यक योगदान राशि | ||||

| मासिक पेंशन ₹ 1000 | मासिक पेंशन ₹ 2000 | मासिक पेंशन ₹ 3000 | मासिक पेंशन ₹ 4000 | मासिक पेंशन

₹ 5000 |

||

| 18 | 42 | 248 | 496 | 744 | 991 | 1239 |

| 19 | 41 | 271 | 543 | 814 | 1080 | 1346 |

| 29 | 40 | 295 | 590 | 885 | 1169 | 1464 |

| 21 | 39 | 319 | 637 | 956 | 1269 | 1588 |

| 22 | 38 | 348 | 690 | 1045 | 1381 | 1723 |

| 23 | 37 | 378 | 749 | 1133 | 1499 | 1877 |

| 24 | 36 | 413 | 820 | 1228 | 1635 | 2042 |

| 25 | 35 | 449 | 891 | 1334 | 1776 | 2219 |

| 26 | 34 | 484 | 968 | 1452 | 1930 | 2414 |

| 27 | 33 | 531 | 1050 | 1582 | 2101 | 2632 |

| 28 | 32 | 572 | 1145 | 1723 | 2290 | 2862 |

| 29 | 31 | 626 | 1251 | 1877 | 2496 | 3122 |

| 30 | 30 | 685 | 1363 | 2048 | 2727 | 3405 |

| 31 | 29 | 744 | 1487 | 2237 | 2974 | 3718 |

| 32 | 28 | 814 | 1629 | 2443 | 3252 | 4066 |

| 33 | 27 | 891 | 1782 | 2673 | 3553 | 4438 |

| 34 | 26 | 974 | 1948 | 2921 | 3889 | 4863 |

| 35 | 26 | 1068 | 2136 | 3205 | 4261 | 5323 |

| 36 | 24 | 1169 | 2337 | 3506 | 4674 | 5843 |

| 37 | 23 | 1287 | 2573 | 3860 | 5134 | 6415 |

| 38 | 22 | 1416 | 2833 | 4249 | 5648 | 7058 |

| 39 | 21 | 1558 | 3116 | 4674 | 6220 | 7778 |

| 40 | 20 | 1717 | 3435 | 5152 | 6869 | 8581 |

अटल पेंशन योजना ग्राहक की मृत्यु के मामले में, ग्राहक के नॉमिनी या लाभार्थी को ग्राहक द्वारा चुने गए मासिक पेंशन राशि के आधार पर निम्नलिखित भुगतान प्राप्त होगा:

| मासिक पेंशन राशि (₹ में) | ग्राहक के नॉमिनी को (₹ में) फण्ड की वापसी |

| 1000 | 170,000 |

| 2000 | 340,000 |

| 3000 | 510,000 |

| 4000 | 680,000 |

| 5000 | 850,000 |

यदि आप पहले ही APY के लिए सदस्यता ले चुके हैं और आपके पास एक वैध PRAN है, तो आप अपना अकाउंट स्टेटमेंट को आसानी से ऑनलाइन देख सकते हैं। यदि आपका APY अकाउंट NSDL CRA के साथ रजिस्टर्ड है, तो आप अपने अटल पेंशन योजना अकाउंट स्टेटमेंट को NSDL की वेबसाइट पर ऑनलाइन देख सकते हैं।

यदि आप अपने APY ऑनलाइन स्टेटमेंट जानने के लिए अपने PRAN (परमानेंट रिटायरमेंट अकाउंट नंबर) का उपयोग कर रहे हैं, तो आपको ऑनलाइन APY स्टेटमेंट जानने के लिए APY के साथ रजिस्टर्ड अपने अकाउंट नंबर की आवश्यकता है। अन्यथा, आपको अपना अटल पेंशन योजना अकाउंट स्टेटमेंट ऑनलाइन जानने के लिए APY रिकॉर्ड के अनुसार सब्सक्राइबर नाम, बैंक अकाउंट नंबर और जन्म तिथि प्रदान करनी होगी। वैकल्पिक रूप से, आप समय-समय पर अपने रजिस्टर्ड ईमेल में APY स्टेटमेंट भी प्राप्त कर सकते हैं ताकि आप अपने APY अकाउंट के बैलेंस को आसानी से ट्रैक कर सकें।

ग्राहकों के लिए APY अकाउंट तक आसान पहुँच को सक्षम करने के लिए PFRDA द्वारा अटल पेंशन योजना ऐप पेश किया गया है। एप्लिकेशन इंस्टॉल करके, आप अपने APY अकाउंट की बैलेंस राशि जान सकते हैं, जब अगला योगदान देय हो, तो APY अकाउंट स्टेटमेंट, APY ट्रांन्जेक्शन लिस्ट और बहुत कुछ । PFRDA की अटल पेंशन योजना ऐप एंड्रॉयड ऐप स्टोर पर मुफ्त में उपलब्ध है।

न्यूनतम ₹2000 की भी खोल सकते हैं FD

क्रेडिट लिमिट = FD राशि के 90% तक

तुरंत डिजिटल कार्ड प्राप्त करें

8.00%INTEREST ON FD

8.00%INTEREST ON FD

वर्तमान में कोई केंद्रीयकृत अटल पेंशन योजना सहायता टोल फ्री नंबर नहीं है। भारत के विभिन्न बैंकों में APY अकाउंट के रूप में खोला जा सकता है।इसलिए APY अकाउंट से संबंधित समस्याओं के संबंध में प्राथमिक बिंदु विशिष्ट बैंक होगा जहां आपने अपना पेंशन अकाउंट खोला है।वैकल्पिक रूप से, अटल पेंशन योजना सहायता के मामले में आप निम्नलिखित टोल फ्री नंबरों पर कॉल कर सकते हैं:

CRA (सेंट्रल रिकॉर्डकीपिंग एजेंसी) – 1800-222-080

NPS हेल्पडेस्क – 1800-110-708

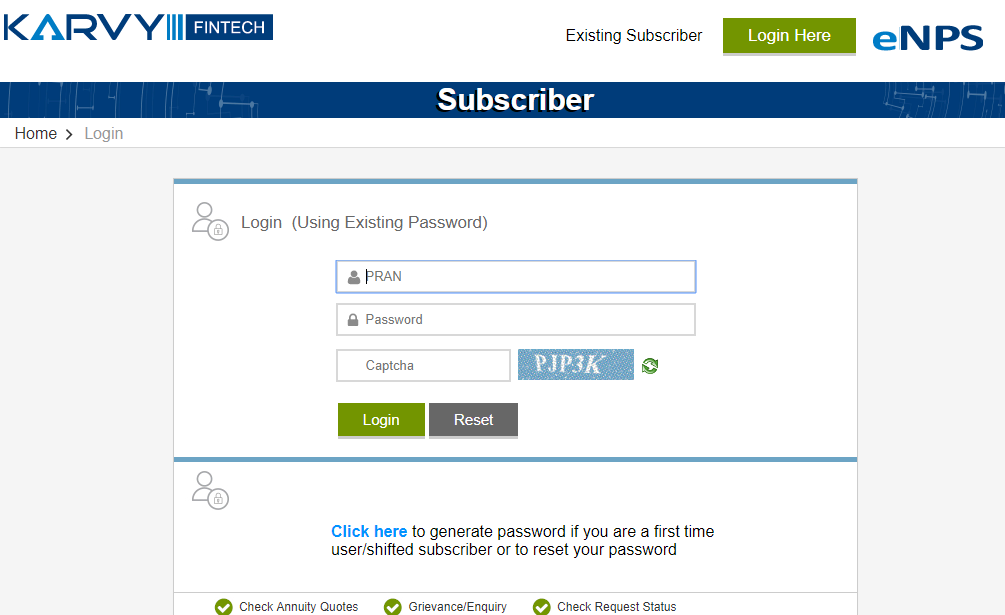

आप अपने बैंक के माध्यम से अटल पेंशन योजना के लिए रजिस्ट्रेशन कर सकते हैं। वर्तमान में भारत के अधिकांश बैंक आपको NSDL या कार्वी के साथ अटल पेंशन योजना के लिए रजिस्ट्रेशन करने में मदद कर सकते हैं। एक बार जब आप बैंक के माध्यम से अपने APY अकाउंट के लिए रजिस्टर्ड हो जाते हैं, तो आपको एक PRAN (परमानेंट रिटायरमेंट अकाउंट नंबर) प्रदान किया जाएगा और आप इसका उपयोग कार्वी के साथ अपने अटल पेंशन योजना अकाउंट में लॉग इन करने के लिए कर सकते हैं जैसा कि नीचे दिखाया गया है:

जैसा कि ऊपर बताया गया है, आपको लॉग-इन करने के लिए आपका PRAN और लागू APY अकाउंट पासवर्ड चाहिए।

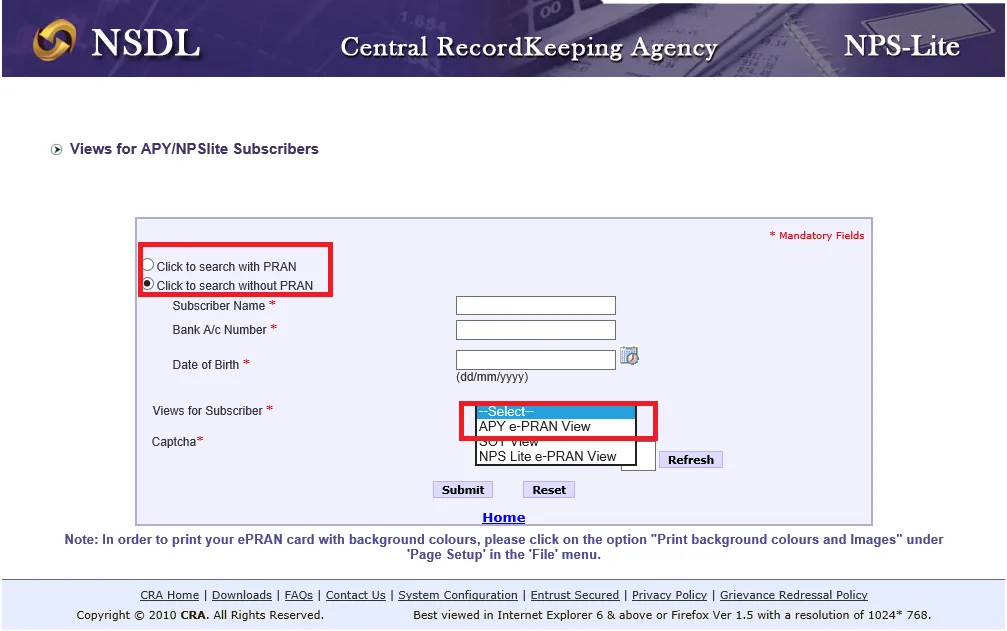

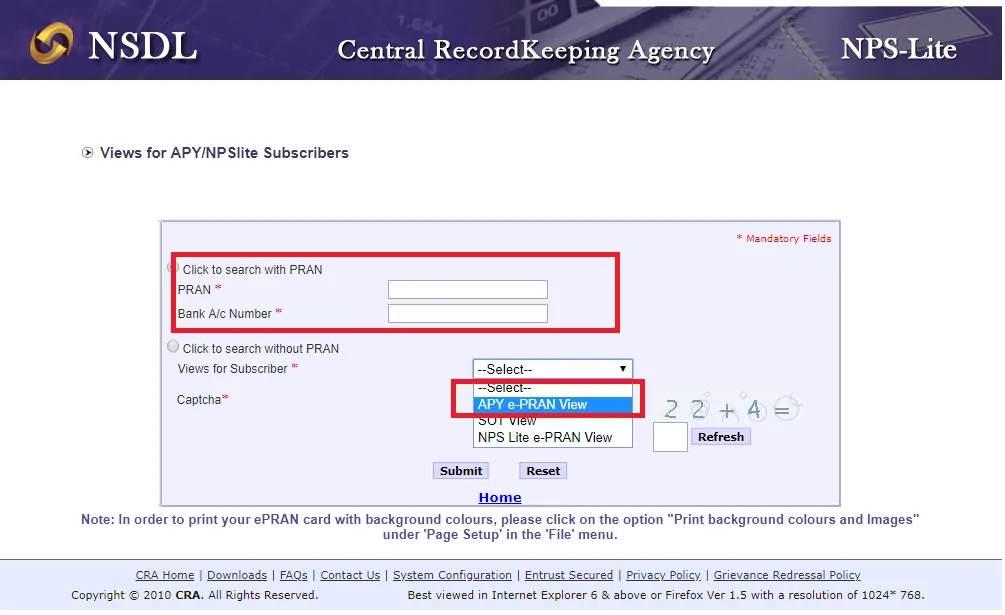

वैकल्पिक रूप से, NSDL लॉग-इन स्क्रीन के साथ APY ऑनलाइन अकाउंट इस प्रकार है

यदि आपका APY अकाउंट NSDL के साथ है, तो आप अपने अटल पेंशन योजना ऑनलाइन अकाउंट में लॉग इन करने के लिए अपने PRAN और बैंक अकाउंट नंबर का उपयोग कर सकते हैं।

अटल पेंशन योजना से ग्राहक के स्वैच्छिक निकास (वोलंटरी एग्ज़िट) की अनुमति केवल टर्मिनल बीमारी जैसी असाधारण परिस्थितियों में ही दी जा सकती है। अकाउंट बंद करने के अनुरोध को प्रोसेस करने का एकमात्र तरीका यह है कि जिस बैंक के साथ आपने अपना APY अकाउंट खोला है, उसके साथ पूरी तरह से भरा हुआ APY अकाउंट बंद करने का फॉर्म (वोलंटरी एग्ज़िट) जमा करें।

आपसे फॉर्म प्राप्त करने के बाद, बैंक अनुरोध को प्रोसेस करेगा और आपके अकाउंट में जमा कुल योगदान और ब्याज कैलकुलेट करेगा और फिर लागू होने वाले किसी भी APY अकाउंट बंद / रखरखाव शुल्क कटेगा। बैलेंस राशि एकमुश्त के रूप में आपके रजिस्टर्ड बैंक अकाउंट में जमा की जाएगी। मौजूदा APY नियमों के तहत, स्वैच्छिक निकास(वोलंटरी एग्ज़िट) के मामले में इस पेंशन अकाउंट से भुगतान नकद में नहीं किया जाता है।

प्रश्न: क्या अटल पेंशन योजना में निवेश के कोई टैक्स लाभ हैं?

उत्तर: हां, पेंशन योजना आईटी अधिनियम, 1961 की धारा 80CCD के तहत टैक्स छूट लाभ प्रदान करती है।

प्रश्न: मैं एक स्व-नियोजित व्यक्ति हूं। क्या मैं अटल पेंशन योजना के तहत पेंशन के लिए योग्य हूं?

उत्तर: हाँ। कोई भी भारतीय निवासी 18 वर्ष से 40 वर्ष की आयु के भीतर, चाहे वे नौकरीपेशा हों या स्वरोजगार वाले हों, अटल पेंशन योजना के तहत पेंशन का विकल्प चुन सकते हैं।

प्रश्न: मेरे पास बैंक अकाउंट नहीं है। क्या मुझे APY के लिए बैंक अकाउंट की आवश्यकता है?

उत्तर: हां। यदि आप पेंशन पेंशन योजना के तहत पेंशन के लिए सदस्यता लेना चाहते हैं तो बैंक अकाउंट अनिवार्य है।

प्रश्न: क्या मैं APY के तहत निवेश करने के लिए कौन सा फंड चुन सकता हूं?

उत्तर: अटल पेंशन योजना में फंड PFRDA (पेंशन फंड नियामक और विकास प्राधिकरण) द्वारा प्रबंधित की जाती है और आप APY पेंशन योजना के तहत निवेश नहीं कर सकते हैं या नहीं चुन सकते हैं। यदि आप नेशनल पेंशन सिस्टम (NPS) चुनते हैं तो आपके निवेश को चुनने का यह लाभ उपलब्ध है।

प्रश्न: अटल पेंशन योजना के मामले में सामान्य निकास कब होता है?

उत्तर: APY योजना के तहत सामान्य निकास तब होता है जब ग्राहक 60 वर्ष की आयु यानी रिटायरमेंट की आयु प्राप्त करता है। इसके बाद, APY ग्राहक के लिए निश्चित पेंशन का लाभ शुरू होता है।

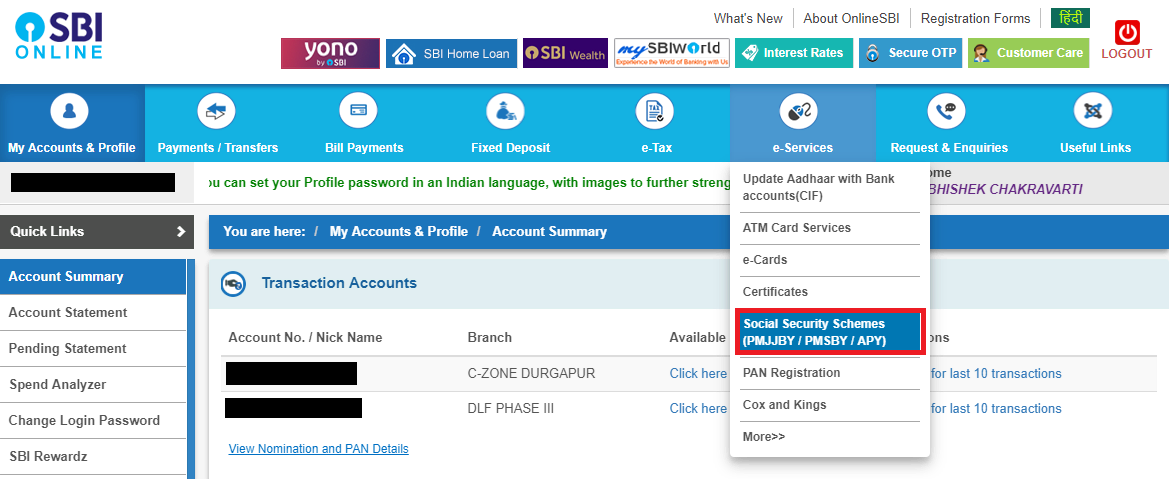

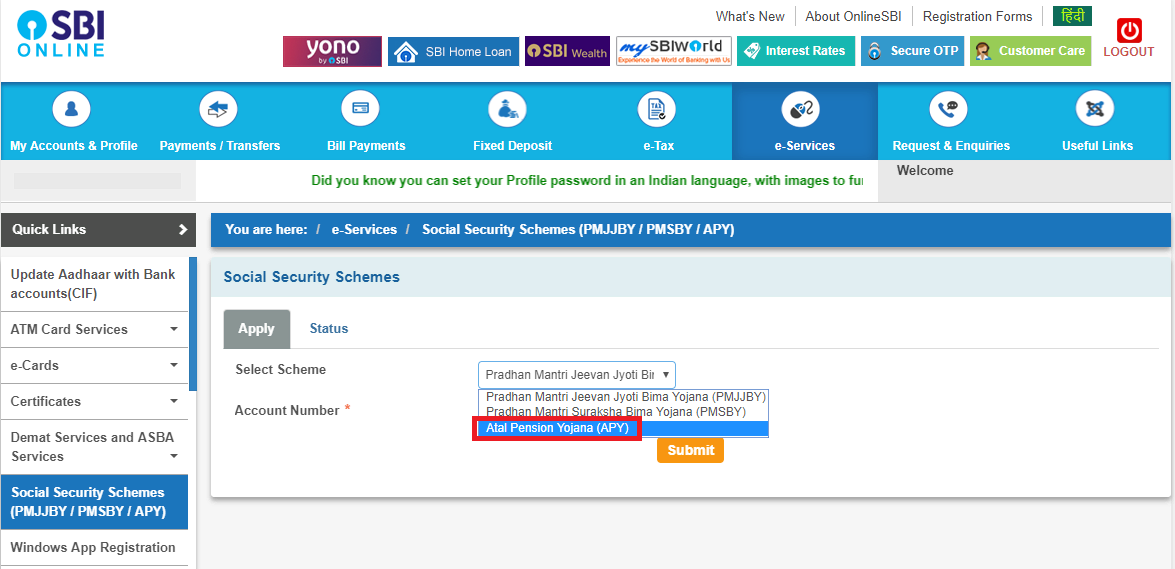

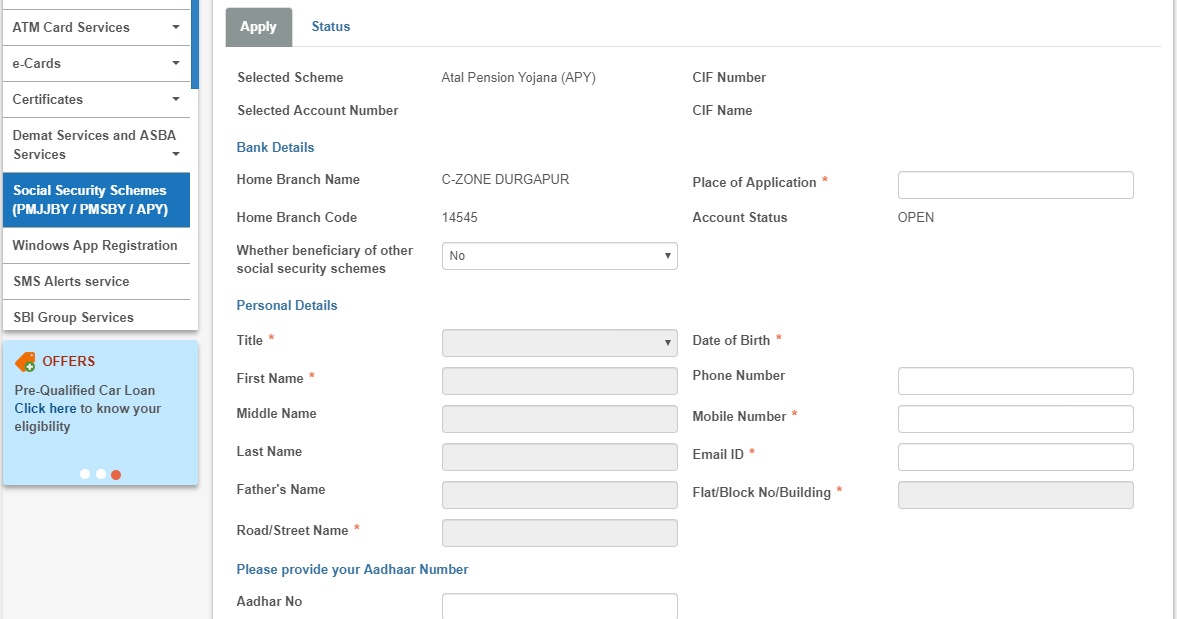

प्रश्न: SBI के साथ अटल पेंशन योजना अकाउंट कैसे खोलें?

उत्तर: भारतीय स्टेट बैंक भारत के शीर्ष बैंकों में से एक है जो अपने ग्राहकों को आसानी से APY अकाउंट खोलने का विकल्प प्रदान करता है। जबकि SBI के साथ अटल पेंशन योजना अकाउंट खोलने की प्रक्रिया का एक बड़ा हिस्सा ऑनलाइन पूरा किया जा सकता है, अंतिम चरण में, ऑनलाइन फॉर्म को मुद्रित करने, हस्ताक्षर और शारीरिक रूप से प्रस्तुत करने के लिए पास के SBI शाखा में लागू दस्तावेजों के साथ प्रक्रिया पूरा करना होगा।निम्नलिखित SBI APY अकाउंट खोलने की प्रक्रिया के प्रमुख तरीकें हैं:

ऑनलाइन SBI अटल पेंशन योजना फॉर्म में आवश्यक फ़ील्ड भरने के बाद, आपको इसे साइन आउट करना होगा और अटल पेंशन योजना अकाउंट खोलने की प्रक्रिया को पूरा करने के लिए इसे SBI शाखा में जमा करना होगा। भारतीय स्टेट बैंक के साथ जब आपका APY अकाउंट खुल जाएगा, तो आपको अपने APY अकाउंट के लिए एक PRAN प्राप्त होगा।APY PRAN वर्तमान में NPS PRAN से अलग है और यदि आप दोनों पेंशन योजनाओं की सदस्यता ले रहे हैं तो आपके पास दो अलग-अलग PRAN नंबर होंगे।