फिक्स्ड डिपॉज़िट की ब्याज़ दरें

फिक्स्ड डिपॉज़िट की ब्याज़ दरें बैंक/NBFCs और एफडी की अवधि के मुताबिक अलग-अलग होती हैं। बहुत से स्मॉल फाइनेंस बैंक, NBFCs, पब्लिक और प्राइवेट सेक्टर के बड़े बैंक अधिकतम ब्याज दरों पर एफडी योजनाएं प्रदान करते हैं।

स्मॉल फाइनेंस बैंकों की एफडी ब्याज दरें

| बैंक का नाम | ब्याज दरें (प्रति वर्ष%) | |||

| अधिकतम स्लैब (%) | 1 साल की अवधि (%) | 3 साल की अवधि (%) | 5 साल की अवधि (%) | |

| AU स्मॉल फाइनेंस बैंक | 8.00 | 7.25 | 7.50 | 7.25 |

| कैपिटल स्मॉल फाइनेंस बैंक | 7.60 | 7.55 | 7.15 | 7.10 |

| इक्विटास स्मॉल फाइनेंस बैंक | 8.05 | 7.90 | 7.75 | 7.25 |

| ESAF स्मॉल फाइनेंस बैंक | 7.75 | 5.00 | 6.25 | 6.00 |

| जना स्मॉल फाइनेंस बैंक | 8.25 | 7.50 | 8.25 | 8.20 |

| नॉर्थ ईस्ट स्मॉल फाइनेंस बैंक | 9.00 | 7.00 | 9.00 | 8.00 |

| शिवालिक स्मॉल फाइनेंस बैंक | 8.55 | 6.00 | 7.50 | 6.50 |

| सूर्योदय स्मॉल फाइनेंस बैंक | 8.60 | 8.25 | 8.25 | 8.60 |

| उज्जीवन स्मॉल फाइनेंस बैंक | 8.25 | 8.10 | 7.20 | 7.20 |

| यूनिटी स्मॉल फाइनेंस बैंक | 8.60 | 7.25 | 8.15 | 8.15 |

| उत्कर्ष स्मॉल फाइनेंस बैंक | 8.50 | 8.00 | 8.50 | 7.75 |

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

पब्लिक सेक्टर के बैंकों की सर्वश्रेष्ठ एफडी दरें

| बैंक | ब्याज दरें (% प्रति वर्ष) | |||

| अधिकतम स्लैब रेट (%) | 1-साल की अवधि (%) | 3-साल की अवधि (%) | 5-साल की अवधि (%) | |

| बैंक ऑफ बड़ौदा | 7.15 | 6.85 | 7.15 | 6.80 |

| बैंक ऑफ इंडिया | 7.30 | 6.80 | 6.50 | 6.00 |

| बैंक ऑफ महाराष्ट्र | 7.45 | 6.75 | 6.50 | 6.50 |

| केनरा बैंक | 7.40 | 6.85 | 7.40 | 6.70 |

| सेंट्रल बैंक ऑफ इंडिया | 7.50 | 6.85 | 7.00 | 6.75 |

| इंडियन बैंक | 7.30 | 6.10 | 6.25 | 6.25 |

| इंडियन ओवरसीज़ बैंक | 7.30 | 7.10 | 6.50 | 6.50 |

| पंजाब व सिंध बैंक | 7.25 | 6.30 | 6.00 | 6.50 |

| पंजाब नेशनल बैंक | 7.25 | 6.80 | 7.00 | 6.50 |

| स्टेट बैंक ऑफ इंडिया | 7.25 | 6.80 | 6.75 | 6.50 |

| यूको बैंक | 7.30 | 6.50 | 6.30 | 6.20 |

| यूनियन बैंक ऑफ इंडिया | 7.30 | 6.80 | 6.70 | 6.50 |

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

यह भी पढ़ें: जानें किन बैंकों से मिलेगा एफडी पर सबसे ज्यादा ब्याज

प्राइवेट सेक्टर के बैंकों की बेस्ट एफडी दरें

| बैंक | ब्याज दरें (% प्रति वर्ष) | |||

| अधिकतम स्लैब रेट (%) | 1 साल की अवधि (%) | 3 साल की अवधि (%) | 5 साल की अवधि (%) | |

| एक्सिस बैंक | 7.25 | 6.70 | 7.10 | 7.00 |

| बंधन बैंक | 8.05 | 8.05 | 7.25 | 5.85 |

| सिटी यूनियन बैंक | 7.50 | 7.00 | 6.50 | 6.25 |

| CSB बैंक | 8.00 | 5.00 | 5.75 | 5.75 |

| DBS बैंक | 7.50 | 7.00 | 6.50 | 6.50 |

| DCB बैंक | 8.00 | 7.10 | 7.50 | 7.40 |

| धनलक्ष्मी बैंक | 7.25 | 6.75 | 6.50 | 7.25 |

| फेडरल बैंक | 7.50 | 7.00 | 7.10 | 7.10 |

| HDFC बैंक | 7.25 | 6.60 | 7.00 | 7.00 |

| ICICI बैंक | 7.25 | 6.70 | 7.00 | 7.00 |

| IDBI बैंक | 7.40 | 6.80 | 6.50 | 6.50 |

| IDFC फर्स्ट बैंक | 7.90 | 6.50 | 6.80 | 6.75 |

| इंडसइंड बैंक | 7.75 | 7.75 | 7.25 | 7.25 |

| जम्मू और कश्मीर बैंक | 7.30 | 7.00 | 6.75 | 6.50 |

| कर्नाटक बैंक | 7.25 | 7.25 | 6.50 | 6.50 |

| करूर वैश्य बैंक | 7.60 | 7.00 | 7.00 | 7.00 |

| कोटक महिंद्रा बैंक | 7.30 | 7.10 | 7.00 | 6.20 |

| नैनीताल बैंक | 7.05 | 6.70 | 6.25 | 5.75 |

| RBL बैंक | 8.00 | 7.50 | 7.50 | 7.10 |

| SBM बैंक | 8.25 | 7.05 | 7.30 | 7.75 |

| साउथ इंडियन बैंक | 7.40 | 6.80 | 6.70 | 6.00 |

| तमिलनाड मर्केंटाइल बैंक | 7.50 | 7.00 | 6.50 | 6.50 |

| यस बैंक | 7.75 | 7.75 | 7.25 | 7.25 |

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

टैक्स सेविंग फिक्स्ड डिपॉज़िट की ब्याज दरें

| ब्याज दरें (% प्रति वर्ष) |

||

| बैंक | आम नागरिक | वरिष्ठ नागरिक |

| AU स्मॉल फाइनेंस बैंक | 7.25% | 7.75% |

| एक्सिस बैंक | 7.00% | 7.75% |

| बंधन बैंक | 7.00% | 7.50% |

| बैंक ऑफ बड़ौदा | 6.50% – 6.80% | 7.40% – 7.50% |

| बैंक ऑफ इंडिया | 6.00% | 6.75% (सुपर सीनियर सिटीज़न के लिए से 6.90%) |

| बैंक ऑफ महाराष्ट्र | 6.50% | 7.00% |

| कैपिटल स्मॉल फाइनेंस बैंक | 7.10% | 7.60% |

| सेंट्रल बैंक ऑफ इंडिया | 6.75% | 7.25% |

| DCB बैंक | 7.40% | 7.90% |

| फेडरल बैंक | 7.10% | 7.60% |

| HDFC बैंक | 7.00% | 7.50% |

| ICICI बैंक | 7.00% | 7.50% |

| IDBI बैंक | 6.50% | 7.00% |

| IDFC फर्स्ट बैंक | 6.75% | 7.25% |

| इंडियन बैंक | 6.25% | 6.75% |

| इंडियन ओवरसीज़ बैंक | 6.50% | 7.00% |

| इंडसइंड बैंक | 7.25% | 7.75% |

| जम्मू और कश्मीर बैंक | 6.50% | 7.00% |

| जना स्मॉल फाइनेंस बैंक | 8.20% | 8.20% |

| कर्नाटक बैंक | 6.50% | 6.90% |

| कोटक महिंद्रा बैंक | 6.20% | 6.70% |

| करूर वैश्य बैंक | 7.00% | 7.40% |

| पंजाब व सिंध बैंक | 6.50% | 7.00% |

| RBL बैंक | 7.10% | 7.60% |

| SBM बैंक | 7.75% | 8.25% |

| शिवालिक स्मॉल फाइनेंस बैंक | 6.50% | 7.00% |

| साउथ इंडियन बैंक | 6.00% | 6.50% |

| स्टेट बैंक ऑफ इंडिया | 6.50% | 7.50% |

| सूर्योदय स्मॉल फाइनेंस बैंक | 8.60% | 9.10% |

| तमिलनाड मर्केंटाइल बैंक | 6.50% | 7.00% |

| यूको बैंक | 6.20% | 6.70% |

| उज्जीवन स्मॉल फाइनेंस बैंक | 7.20% | 7.70% |

| यूनियन बैंक ऑफ इंडिया | 6.50% | 7.00% |

| उत्कर्ष स्मॉल फाइनेंस बैंक | 7.50% | 8.10% |

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

यह भी पढ़ें: वरिष्ठ नागरिकों को FD पर कितना ब्याज मिलता है? जानें

फॉरेन बैंकों की सर्वश्रेष्ठ एफडी दरें

| बैंक | ब्याज दरें | |||

| अधिकतम स्लैब रेट (%) | 1-साल की अवधि (%) | 3-साल की अवधि (%) | 5-साल की अवधि (%) | |

| डॉयचे बैंक | 8.00 | 7.00 | 8.00 | 7.50 |

| HSBC बैंक | 7.00 | 4.00 | 6.00 | 6.00 |

| स्टैंडर्ड चार्टर्ड | 7.50 | 7.50 | 7.10 | 6.75 |

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

कंपनी/कॉर्पोरेट फिक्स्ड डिपॉज़िट की ब्याज दरें

| कंपनी | ब्याज दरें (प्रति वर्ष) | अवधि | वरिष्ठ नागरिकों के लिए अतिरिक्त ब्याज दरें | ||

| 1-साल की अवधि | 3-साल की अवधि | 5-साल की अवधि | |||

| ICICI होम फाइनेंस | 7.25% | 7.75% | 7.65% | 12-120 महीने | 0.25% |

| केरल ट्रांसपोर्ट डेवलपमेंट फाइनेंस कॉर्पोरेशन | 7.00% | 7.00% | 6.75% | 12-60 महीने | 0.25% |

| LIC हाउसिंग फाइनेंस लिमिटेड | 7.25% | 7.75% | 7.75% | 12-60 महीने | 0.25% |

| महिंद्रा फाइनेंस | 7.50% | 8.10% | 8.10% | 12-60 महीने | 0.10%-0.25% |

| मणिपाल हाउसिंग फाइनेंस लिमिटेड | 8.25% | 8.25% | 7.75% | 12-60 महीने | 0.25% |

| मुथूट कैपिटल सर्विसेज लिमिटेड | 7.09% | 8.95% | 8.50% | 12-60 महीने | 0.50% |

| PNB हाउसिंग फाइनेंस लिमिटेड | 7.45% | 7.75% | 7.60% | 12-120 महीने | 0.20%-0.30% |

| श्रीराम फाइनेंस लिमिटेड* | 7.59% | 8.38% | 8.47% | 12-60 महीने | 0.50% |

| सुंदरम होम फाइनेंस | 7.45% | 7.75% | 7.90% | 12-60 महीने | 0.35%-0.50% |

| सुंदरम फाइनेंस | 7.45% | 7.75% | – | 12-36 महीने | 0.35%-0.50% |

* मासिक अतंराल पर। एफडी के मैच्योर होने पर सभी रिन्यूअल पर 0.25% का अतिरिक्त ब्याज़ दिया जाएगा। महिला डिपॉज़िटर्स को 0.10% का अतिरिक्त ब्याज दिया जाएगा।

* ब्याज दरें 10 अप्रैल 2025 को अपडेट की गई हैं।

वरिष्ठ नागिरकों के लिए एफडी की ब्याज दरें

बैंक और NBFC आम लोगों को सीनियर सिटीजन की तुलना में एफडी पर 0.50% का अतिरिक्त ब्याज देते हैं। इसके अलावा, बहुत से बैंक स्पेशल एफडी स्कीम के रूप में या फिर खास अवधि के लिए, सीनियर सिटीजन को रेगुलरी एफडी दरों पर 0.20%–0.50% का अतिरिक्त ब्याज प्रदान करते हैं। उदाहरण के लिए, ICICI बैंक सीनियर सिटीज़न को मौजूदा 50 bps पर अतिरिक्त 10 bps यानी 0.10% की ब्याज दर ऑफर करता है। वहीं कुछ बैंक और NBFC सुपर सीनियर सिटीज़न यानी जिनकी उम्र 80 साल या उससे अधिक है, उन्हें और अतिरिक्त ब्याज ऑफर करते हैं। जैसे- इंडियन बैंक 80 साल या उससे अधिक की उम्र के डिपॉज़िटर्स को 5 साल तक की अवधि के लिए 0.75% प्रति वर्ष का अतिरिक्त ब्याज प्रदान करता है, जबकि 5 से 10 साल की अवधि की एफडी पर उन्हें 1% का अतिरिक्त ब्याज दिया जाता है।

एफडी कैलकुलेटर

फिक्स्ड डिपॉज़िट के प्रकार

विभिन्न फिक्स्ड डिपॉजिट योजनाएं अलग-अलग कस्टमर सेग्मेंट की ज़रूरतों को पूरा करती हैं। अपनी बचत का अधिकतम लाभ उठाने में आपकी मदद करने के लिए, नीचे फिक्स्ड डिपॉजिट के प्रकार दिए गए हैं।

- स्टैंडर्ड फिक्स्ड डिपॉजिट: इस तरह की एफडी को निवासी भारतीय, सोल प्रोपराइटरशिप फर्म, पार्टनरशिप फर्म, लिमिटेड कंपनियों, हिंदू अविभाजित परिवार आदि द्वारा खोला जा सकता है। इसकी ब्याज दरें आमतौर पर सेविंग्स अकाउंट की ब्याज दरों से अधिक होती हैं।

- टैक्स-सेविंग FD: इसे केवल निवासी व्यक्तियों और हिंदू अविभाजित परिवारों द्वारा ही खोला जा सकता है। यह डिपॉज़टर्स को धारा 80C के तहत मूलराशि पर 1.5 लाख रु. तक के टैक्स डिडक्शन का लाभ उठाने की अनुमति देता है। इसमें 5 साल की लॉक-इन अवधि भी होती है।

- फ्लोटिंग रेट फिक्स्ड डिपॉजिट: इसकी ब्याज दर रेफरेंस रेट से जुड़ी होती है, जैसे RBI की रेपो रेट और टी-बिल रेट। इस प्रकार, इसका रिटर्न रेफरेंस रेट में उतार-चढ़ाव पर निर्भर करता है।

- फ्लेक्सी FD: इसमें डिपॉज़िटर्स को अपनी FD सेविंग्स या करेंट अकाउंट से जोड़ने की अनुमति मिलती है। लिंक किए गए सेविंग्स या करेंट अकाउंट में फंड की कमी होने पर, लिंक की गई जमा राशि को आंशिक रूप से तोड़ा जा सकता है और शेष जमा राशि पर ब्याज मिलता रहेगा। यह सामान्य FD की तुलना में अधिक लिक्विडिटी और फ्लेक्सिबिलिटी प्रदान करता है और रेगुलर सेविंग्स अकाउंट की तुलना में अधिक ब्याज देता है।

- सीनियर सिटीज़न फिक्स्ड डिपॉज़िट: 60 वर्ष या उससे अधिक की उम्र के व्यक्ति सीनियर सिटीज़न एफडी खोल सकते हैं। इस योजना पर दी जाने वाली ब्याज दरें आम तौर पर रेगुलर एफडी दरों से 50bps अधिक होती हैं। कुछ बैंक/एनबीएफसी विशेष योजनाओं के तहत और विशिष्ट अवधि के लिए वरिष्ठ नागरिक एफडी दरों के अलावा 0.2%- 0.3% की अतिरिक्त ब्याज दरें भी प्रदान करते हैं। इसके अतिरिक्त, कुछ बैंक/एनबीएफसी सुपर सीनियर सिटीज़न (80 वर्ष और उससे अधिक आयु) को अतिरिक्त ब्याज दरें भी प्रदान करते हैं।

- कॉरपोरेट फिक्स्ड डिपॉजिट: इसकी पेशकश हाउसिंग फाइनेंस कंपनियों (HFC) और गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) द्वारा की जाती है और आमतौर पर इसकी ब्याज दरें बैंक एफडी की ब्याज दरों से अधिक होती हैं।

- कुमुलेटिव एफडी: इस एफडी में मूलराशि में इंटरेस्ट इनकम को जोड़कर कंपाउंड इंटरेस्ट का लाभ मिलता है।

- नॉन-कुमुलेटिव एफडी: इसमें एफडी पर मिलने वाले ब्याज का भुगतान मासिक, क्वाटरली, अर्ध-वार्षिक और वार्षिक के आधार पर किया जाता है।

- कॉलेबल एफडी: इस तरह की एफडी में डिपॉज़िटर को अपनी एफडी मैच्योरिटी से पहले निकालने की सुविधा मिलती है। हालांकि, इस तरह की एपडी को समय से पहले बंद करने पर पेनल्टी देना पड़ सकता है।

- नॉन-कॉलेबल FD: कॉलेबल फिक्स्ड डिपॉजिट के विपरीत इसके तहत डिपॉज़िटर केवल मैच्योरिटी पर ही अपनी जमा राशि निकाल सकते हैं। इसके अलावा, नॉन-कॉलेबल FD पर दी जाने वाली ब्याज दरें आमतौर पर कॉलेबल FD पर दी जाने वाली ब्याज दरों से अधिक होती हैं।

नॉन-रेज़िडेंट इंडियन्स (NRIs) के लिए एफडी के प्रकार

- NRE (नॉन-रेज़िडेंट एक्सटर्नल) डिपॉज़िट: यह नॉन-रेज़िडेंट इंडियन्स (NRIs) और भारतीय मूल के व्यक्ति (PIOs) के लिए है, जो अपनी विदेश में अर्जित आय को डिपॉज़िट करना चाहते हैं।

- NRO (नॉन-रेजिडेंट ऑर्डिनरी) डिपॉज़िट: NRIs और PIOs भारत में अर्जित अपनी आय को इस अकाउंट में जमा कर सकते हैं।

- FCNR (फॉरेन करेंसी नॉन-रेज़िडेंट) डिपॉज़िट: यह NRIs और PIOs कस्टमर्स के लिए है, जो विदेशों में अर्जित अपनी इनकम को जमा कर सकते हैं।

- RFC (रेज़िडेंट फॉरेन करेंसी) डिपॉज़िट: ऐसे NRIs और PIOs जो एक साल या उससे अधिक समय से भारत से बाहर रहने के बाद, वापस भारत लौट रहे हैं, वे भारतीय बैंकों में विदेशी मुद्रा में डिपॉज़िट खोल सकते हैं। इसका प्राथिमिक उद्देश्य ऐसे डिपॉज़िटर को बिना किसी एक्सचेंज रेट रिस्क के अधिक रिटर्न पाने की सुविधा प्रदान करता है। इस डिपॉज़िट को सिर्फ फॉरेन करेंसी में जनरेट या कमाए गए फंड से ही खोला जा सकता है।

फिक्स्ड डिपॉज़िट के फायदें

- गारंटीड रिटर्न

- DICGC के तहत 5 लाख रु. तक का इंश्योरेंस

- टैक्स-सेविंग एफडी खोलने पर धारा 80C के तहत 1.5 लाख रु. तक का टैक्स बेनिफिट

- एफडी को लोन या सिक्योर्ड कार्ड लेने के लिए कोलैटरल के तौर पर रख सकते हैं।

फिक्स्ड डिपॉज़िट (एफडी) की विशेषताएं

एफडी की सामान्य विशेषताएं इस प्रकार हैं:-

- कम जमा राशि: एफडी बुक करने के लिए आवश्यक न्यूनतम जमा राशि 100 रु. है, जो बैंकों और एनबीएफसी में अलग-अलग हो सकती है।

- फिक्स्ड अवधि: 7 दिनों से लेकर 10 साल तक की FD अवधि चुनें।

- फिक्स्ड ब्याज दरें: ब्याज दरें FD की मैच्योरिटी या रिन्यूअल तक समान रहती हैं। हालाँकि, कुछ बैंक फ्लोटिंग फिक्स्ड डिपॉजिट स्कीम भी प्रदान करते हैं, जिसमें FD दरें बाहरी बेंचमार्क से जुड़ी होती हैं और इस प्रकार, लिंक्ड दरों में होने वाले बदलावों के अनुसार बदल सकती हैं। उदाहरण के लिए, FD दरें SBI फ्लोटिंग रेट बल्क टर्म डिपॉजिट स्कीम प्रदान करता है, जिसमें फिक्स्ड डिपॉजिट ब्याज दरें रेपो रेट से जुड़ी होती हैं।

- मल्टीपल ब्याज भुगतान विकल्प: मासिक, क्वाटरली, अर्ध-वार्षिक या वार्षिक तौर पर ब्याज पाने का विकल्प चुन सकते हैं या कुमुलेटिव विकल्प चुन सकते हैं जिसमें मूलराशि पर मिलने वाले ब्याज को फिर इंवेस्ट किया जाता है जिसमें कंपाउंडिंग का लाभ मिलता है।

- प्रीमैच्योर विड्रॉल: प्रीमैच्योर विड्रॉल किया जा सकता है, जिस पर पेनल्टी का भुगतान करना होगा।

- एफडी के बदले लोन: एफडी के बदले लोन प्राप्त ले सकते हैं, साथ ही गिरवी रखी गई एफडी पर ब्याज मिलता रहेगा।

फिक्स्ड डिपॉजिट के लिए योग्यता शर्तें

- निवासी

- हिंदू अविभाजित परिवार (HUF)

- सोल प्रोपराइटरशिप फर्म

- पार्टनरशिप फर्म

- लिमिटेड कंपनियाँ

- ट्रस्ट अकाउंट, आदि।

एफडी खोलने के लिए आवश्यक दस्तावेज़

आम तौर पर कस्टमर्स उस बैंक में FD बुक करते हैं, जहां उनका पहले से ही बैंक अकाउंट होता है। चूंकि बैंकों के पास पहले से ही अपने मौजूदा ग्राहकों की KYC डिटेल्स होती है, इसलिए फिक्स्ड डिपॉजिट खाता खोलने के लिए नए दस्तावेजों की ज़रूरत नहीं होती है।

हालाँकि, नए ग्राहकों को अपना पहचान प्रमाण और पते का प्रमाण प्रस्तुत करना होगा जैसे-

- आधार कार्ड,

- पैन कार्ड,

- ड्राइविंग लाइसेंस,

- पासपोर्ट आदि

किसी नए बैंक में एफडी अकाउंट खोलने के लिए KYC वेरिफिकेशन और हाल ही के रंगीन पासपोर्ट साइज़ फोटो की ज़रूरत होगी।

फिक्स्ड डिपॉज़िट (FD) में निवेश क्यों करना चाहिए?

फिक्स्ड डिपॉजिट में निवेश करने के कई फायदें होते हैं। इसका सबसे बड़ा फायदा ये है कि इसमें निवेश करना कम जोखिम भरा होता है। आइए जानते हैं कि एफडी में निवेश करना फायदेमंद क्यों होता है-

1. निवेश पर लाभ

आप जिन ब्याज़ दरों पर एफडी लेते हैं, वे दरें मैच्योरिटी तक समान रहती हैं। उदाहरण के लिए, अगर कोई व्यक्ति 3 साल की अवधि के लिए 6% प्रति वर्ष की दर पर एफडी लेता है, तो उसकी ब्याज़ दरें 3 साल की अवधि पूरी होने तक समान रहेंगी। इस तरह से एफडी अधिकांश छोटी बचत योजनाओं की तुलना में अधिक स्थिर आय प्रदान करती है।

2. जोखिम मुक्त निवेश

शेड्यूल बैंकों द्वारा प्रदान की जाने वाली एफडी को DICGC के तहत सुरक्षा प्रदान की जाती है। यह इंश्योरेंस कुमुलेटिव बैंक डिपॉज़िट पर लागू होती है जिनमें फिक्स्ड डिपॉज़िट, सेविंग्स अकाउंट, रेकरिंग डिपॉज़िट और करेंट डिपॉज़िट शामिल है। इस इंश्योरेंस के तहत अगर बैंक किसी कारण बंद भी हो जाए या उसका दिवाला भी निकल जाए तो प्रत्येक जमकर्ता को बैंक में जमा उसकी 5 लाख रु. तक की राशि वापस मिलेगी

3. सेक्शन 80C के तहत टैक्स मे बचत

कई बैंक और NBFC 5 साल की लॉक–इन अवधि के साथ टैक्स सेविंग FD योजना ऑफ़र करते हैं। इसमें निवेश करने पर आपको इनकम टैक्स एक्ट के सेक्शन 80C के तहत हर साल 1.5 लाख रु. तक टैक्स में छूट का लाभ उठा सकते हैं।

4. एफडी के बदले लोन की सुविधा

डिपॉज़िटर अपनी एफडी के बदले लोन का भी लाभ उठा सकते हैं। FD पर लोन आमतौर पर ओवरड्राफ्ट सुविधा के रूप में दिया जाता है, जिसमें आपकी एफडी राशि को कोलैटरल/सिक्योरिटी के रूप में रखा जाता है। इसके अलावा डिपॉज़िटर को लोन अवधि के दौरान गिरवी रखी गई एफडी पर ब्याज़ मिलता रहता है।

एफडी के बदले लोन लेने की ये विशेषता ही इसे खास बनाती है, क्योंकि इस सुविधा के ज़रिए आपको एफडी का प्रीमैच्योर क्लोज़र नहीं करना पड़ता और आप प्रीमैच्योर विड्रॉल पर लगने वाली पेनेल्टी से भी बच जाते हैं।

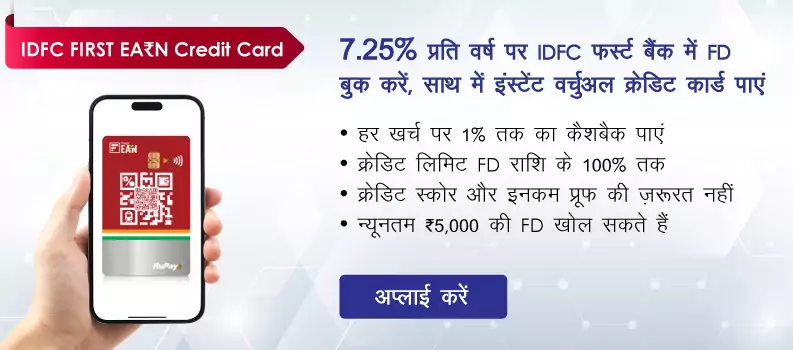

5. फिक्स्ड डिपॉज़िट के बदले क्रेडिट कार्ड

अगर आपका सिबिल स्कोर शून्य या कम है तो आप अपनी एफडी का इस्तेमाल कर क्रेडिट कार्ड प्राप्त कर सकते हैं। सिक्योर्ड कार्ड के ज़रिए किए गए ट्रांजैक्शन की रिपोर्ट क्रेडिट ब्यूरो को दी जाती है। साथ ही, ये क्रेडिट कार्ड आपके सिबिल स्कोर को बनाने या सुधारने में मदद कर सकते हैं। सिक्योर्ड कार्ड उन लोगों के लिए भी मददगार हो सकते हैं जो कम आय, नियोक्ता की प्रोफाइल या जॉब प्रोफाइल जैसे अन्य कारणों की वजह से रेगुलर क्रेडिट कार्ड प्राप्त नहीं कर पाते।

पैसाबाज़ार, IDFC फर्स्ट बैंक के साथ पार्टनरशिप के ज़रिए एफडी के बदले आईडीएफसी फर्स्ट अर्न क्रेडिट कार्ड जारी करता है। यह एक वर्चुअल सिक्योर्ड क्रेडिट कार्ड है जो IDFC फर्स्ट बैंक के साथ खोले गए फिक्स्ड डिपॉज़िट के बदले दिया जाता है। ये कार्ड शून्य सिबिल स्कोर या खराब क्रेडिट हिस्ट्री वाले लोगों के लिए बढ़िया विकल्प है। इतना ही नहीं आप अपनी 100% एफडी राशि का इस्तेमाल क्रेडिट लिमिट के रूप में कर सकते हैं। साथ ही इस कार्ड में आप विभिन्न कैशबैक बेनिफिट्स जिसमें मूवी टिकट में डिस्काउंट, 1,500+ रेस्तरां और UPI ट्रांजैक्शन में ईएमआई विकल्प आदि जैसे लाभ पा सकते हैं। इस क्रेडिट कार्ड में पर्सनल एक्सिडेंट कवर, लॉस्ट कार्ड लायबिलिटी और रोड साइड एसिस्टेंस जैसे- बेनिफिट्स भी मिलते हैं।

संबंधित प्रश्न (FAQs)

ऑनलाइन फिक्स्ड डिपॉज़िट कैसे खोलें?

कस्टमर्स बैंक की नेट बैंकिंग प्लेटफॉर्म पर जाकर या फिर मोबाइल एप्लीकेश के माध्यम से ऑनलाइन फिक्स्ड डिपॉजिट अकाउंट खोल सकते हैं।

ऑफलाइन फिक्स्ड डिपॉज़िट कैसे खोलें?

ऑफलाइन एफडी खोलने के लिए कस्टमर्स ऐसे बैंक या वित्तीय संस्थानों में जा सकते हैं जहां उनका पहले से बैंक अकाउंट है।

अपने लिए उपयुक्त फिक्स्ड डिपॉजिट स्कीम कैसे चुनें?

सही फिक्स्ड डिपॉजिट स्कीम चुनने के लिए, अपने निवेश लक्ष्यों और लिक्विडिटी आवश्यकताओं को जानें। कोई एफडी का चुनाव करने से पहले विभिन्न बैंक द्वारा एफडी पर ऑफर की जा रही ब्याज दरों की तुलना करनी चाहिए और ब्याज भुगतान विकल्पों. स्पेशल एफडी स्कीम और अतिरिक्त लाभ जैसे- सिक्योर्ड क्रेडिट कार्ड, लोन अगेंस्ट एफडी, स्वीप -इन और स्वीप-आउट फैसिलिटी आदि को ज़रूर देखें।

भारत में फिक्स्ड डिपॉज़िट योजना में कौन निवेश कर सकता है?

प्रत्येक व्यक्ति, प्राइवेट और पब्लिक कंपनियां, हिंदू अविभाजित परिवार (HUF), पार्टनरशिप फर्म और सोसायटी एफडी खोल सकते हैं।

एफडी योजनाओं की न्यूनतम और अधिकतम अवधि सीमा क्या है?

एफडी योजनाओं की न्यूनतम अवधि 7 दिन और अधिकतम अवधि 10 साल होती है। कुछ बैंक 20 साल की अवधि के लिए भी एफडी योजनाएं प्रदान करते हैं। हालांकि, NBFCs न्यूनतम 12 महीने की अवधि के लिए एफडी योजनाएं उपलब्ध कराते हैं।

मुझे एफडी की मैच्योरिटी रकम कैसे मिलेगी?

मौजूदा कस्टमर्स के मामले में, FD की मैच्योरिटी राशि सीधे लिंक किए गए बैंक खाते में जमा की जाएगी। जिन लोगों का बैंक खाता उसी बैंक में नहीं है, उन्हें कैश (एक निश्चित राशि तक), पे ऑर्डर, डिमांड ड्राफ्ट के माध्यम से रकम प्रदान की जाती है या इसे NEFT/RTGS जैसे इलेक्ट्रॉनिक चैनलों के माध्यम से किसी अन्य बैंक खाते में जमा किया जाता है।

टैक्स सेविंग एफडी की न्यूनतम लॉक–इन अवधि कितनी होती है?

टैक्स सेविंग एफडी पर 5 साल की लॉक–इन अवधि होती है।

फिक्स्ड डिपॉज़िट खोलने के लिए न्यूनतम डिपॉज़िट राशि कितनी होनी चाहिए?

बैंकों और एनबीएफसी द्वारा एफडी खोलने के लिए न्यूनतम डिपॉज़िट राशि 1,000 रु. तय की गई है। पब्लिक सेक्टर के बैंकों में न्यूनतम डिपॉजिट क्राइटेरिया कम हो सकता है जबकि कुछ बड़े प्राइवेट सेकटर के बैंकों ने न्यूनतम डिपॉज़िट 5,000 रु. निर्धारित की गई है। हालांकि, 5 साल की टैक्स सेविंग फिक्स्ड डिपॉज़िट को 100 रु. की डिपॉज़िट राशि के साथ भी खोला जा सकता है।

एफडी पर मिलने वाले ब्याज़ पर कितना टैक्स लिया जाता है?

अगर किसी व्यक्ति को 40,000 रु. से अधिक का सालाना ब्याज मिलता है और किसी वरिष्ठ नागरिक को 50,000 रु. से अधिक का सालाना ब्याज मिलता है तो 10% TDS लिया जाता है।

क्या एफडी खोलने के लिए पैन कार्ड का ज़रूरी है?

हां, फिक्स्ड डिपॉज़िट के आवेदन करने के लिए पैन कार्ड की ज़रूरत पड़ती है। हालांकि, अगर आपके पास पैन कार्ड नहीं है तो आप फॉर्म 60/61 भरकर जमा कर सकते हैं।

यह भी पढ़ें: एफडी के बदले क्रेडिट कार्ड कैसे लें?

क्या स्मॉल फाइनेंस बैंक में एफडी खोलना सुरक्षित है?

हां, स्मॉल फाइनेंस बैंक को रिर्जव बैंक ऑफ इंडिया द्वारा रेगुलेट किया जाता है। हालांकि, DICGC द्वारा इसे 5 लाख रु. का इंश्योरेंस प्रदान किया जाता है।

NRE फिक्स्ड डिपॉज़िट क्या है?

NRE FD का फुल फॉर्म नॉन–रेज़िडेंट एक्सटर्नल फिक्स्ड डिपॉज़िट है, ये एफडी खासकर अनिवासी भारतीयों (NRIs) के लिए है। इसमें अनिवासी भारतीय अपनी विदेशी कमाई जमा कर सकते हैं। NRE एफडी पर मिलने वाले ब्याज पर भारत में टैक्स नहीं लिया जाता।

NRE FD और NRO FD में क्या अंतर है?

NRE FD खासकर NRIs के लिए है जो अपनी विदेशी कमाई को भारतीय अकाउंट में ट्रांसफर करना चाहते हैं। जबकि, NRO FD भी NRIs के लिए है,जिसमें वे भारत में कमाई गई आय को जमा कर सकते हैं।

क्या डिपॉज़िटर्स को मासिक आधार पर ब्याज मिलता है?

हां, नॉन–कुमुलेटिव एफडी में मासिक तौर पर दिया जाता है।

एफडी योजनाओं के तहत वरिष्ठ नागरिकों को क्या फायदे दिए जाते हैं?

वरिष्ठ नागरिकों को एफडी योजनाओं में 0.50% का अतिरिक्त ब्याज दिया जाता है।

क्या एफडी का प्रीमैच्योर विड्रॉल करने पर पेनेल्टी ली जाती है?

हां, प्रीमैच्योर विड्रॉल करने पर आपको 1% पेनेल्टी देनी पड़ती है।

क्या नाबालिग फिक्स्ड डिपॉज़िट अकाउंट खोल सकते हैं?

कई बैंक और NBFCs में सह–आवेदक के रूप में माता–पिता/अभिभावक के साथ नाबालिग FD खोल सकते है।पोस्ट ऑफिस एफडी और पोस्ट ऑफिस टाइम डिपॉज़िट को नाबालिगों (10 साल या उससे अधिक की आयु के बच्चों) के नाम पर खोला जा सकता है और नाबालिग जब तक 18 साल का नहीं हो जाता तब तक उसका अकाउंट उसके कानूनी अभिभावक द्वारा मैनेज किया जाता है।