मेडिकल इमरजेंसी किसी को भी और कभी भी मुश्किल में डाल सकती है। इससे निपटने के लिए लगने वाली लागत आपकी जेब ढीली कर सकती है। इस तरह की समस्याओं से निपटने का एक तरीका स्वास्थ्य बीमा योजना खरीदना भी है। यह बीमा गंभीर बीमारी के इलाज में लगने वाली लागत, अस्पताल में भर्ती होने और इस तरह के अन्य खर्चों को कवर करके आर्थिक मदद करता है। साथ ही साथ स्वास्थ्य बीमा खरीदने से आयकर धारा 80 D के तहत इनकम टैक्स में भी छूट मिलती है।

इस पेज पर:

- स्वास्थ्य बीमा क्या हैं?

- स्वास्थ्य बीमा के प्रकार

- इंडेम्निटी प्लान

- फिक्सड बेनीफिट प्लान

- क्लेम प्रोसेस

- अपवाद

- भारत में स्वास्थ्य बीमा कंपनी

- संबंधित सवाल

स्वास्थ्य बीमा क्या है?

स्वास्थ्य बीमा अस्पताल में भर्ती होने या किसी बीमारी के इलाज के कारण होने वाले खर्चों को कवर करने के लिए आर्थिक सुरक्षा प्रदान करता है। यह बीमा कंपनी और पॉलिसीधारक के बीच एक एग्रीमेंट है। जिसके तहत कंपनी मेडिकल खर्च को कवर करने के लिए पॉलिसीधारक को बीमा राशि या कवरेज राशि प्रदान करने के लिए सहमत होती है। यह लाभ पाने के लिए, बीमाधारक को प्रीमियम के रूप में एक निश्चित राशि का भुगतान करना पड़ता है। हालांकि, इस कवरेज को प्राप्त करने के लिए, बीमा कंपनी द्वारा लिस्टेड अस्पतालों में से एक की सेवाओं का उपयोग करना होता है। हालांकि, सभी प्रकार की स्थितियों और मामलों को स्वास्थ्य बीमा द्वारा कवर नहीं किया जाता है। इन्हें अपवाद कहते हैं। इस लेख में हम स्वास्थ्य बीमा को विस्तार से समझाने की कोशिश करेंगे।

स्वास्थ्य बीमा प्रीमियम क्या है?

स्वास्थ्य बीमा योजना के तहत आर्थिक सुरक्षा प्राप्त करने के लिए, आपको प्रीमियम के रूप में कुछ निश्चित धनराशि का भुगतान करना होगा। इसे बीमा की लागत कहा जा सकता है। किसी योजना को अंतिम रूप देने से पहले विचार किया जाना एक महत्वपूर्ण पहलू है। प्रीमियम राशि जानने के लिए हमेशा बीमा कंपनी की वेबसाइट या बीमा वेब एग्रीगेटर्स पर उपलब्ध प्रीमियम कैलकुलेटर का उपयोग करें। यह विभिन्न योजनाओं की तुलना करने में मदद करता है और योजना के लिए आपकी योग्यता बताता है। प्रीमियम राशि तय करते समय निम्नलिखित बिन्दुओं पर ध्यान दिया जाता है :

-

- बीमा योजना का प्रकार: स्वास्थ्य बीमा योजना के लिए प्रीमियम चुने गए योजना के प्रकार पर निर्भर करता है। जैसे अगर आप पूरे परिवार के लिए बीमा लेते हैं और अगर आप केवल अपने लिए लेते हैं तो दोनों स्तिथियों में प्रीमियम अलग होगा।

- आवेदक के काम की प्रकृति: आपके व्यवसाय/ नौकरी की प्रकृति प्रीमियम राशि तय करती है। यदि आपका व्यवसाय/ नौकरी जोखिमपूर्ण है, तो आप ज़्यादा प्रीमियम राशि का भुगतान करेंगे। उदाहरण के लिए, एक ट्रक ड्राइवर की नौकरी, शिक्षक की तुलना में जोखिम भरी होती है। इस प्रकार, ड्राइवर शिक्षक की तुलना में ज़्यादा प्रीमियम का भुगतान करेगा

- आयु: स्वास्थ्य बीमा योजना प्राप्त करने के लिए, आयु एक महत्वपूर्ण कारक है। इस प्रकार, यह प्रीमियम राशि भी तय करता है। अधिक उम्र, अधिक प्रीमियम राशि, क्योंकि वृद्ध लोगों में किसी भी बीमारी से पीड़ित होने की संभावना अधिक होती है।

- वर्तमान मेडिकल स्टेटस: किसी की मेडिकल हिस्ट्री या बल्कि व्यक्ति की वर्तमान मेडिकल स्थिति प्रीमियम राशि तय करने में महत्वपूर्ण भूमिका निभाती है। पहले से मौजूद किसी बीमारी के मामले में, प्रीमियम बढ़ सकता है।

- कवर किए गए परिवार के सदस्यों की संख्या: एक व्यक्तिगत स्वास्थ्य बीमा योजना के लिए, आपको एक से अधिक परिवार के सदस्यों के लिए कवरेज मिलता है। इस प्रकार, प्रीमियम राशि योजना में शामिल परिवार के सदस्यों की संख्या पर निर्भर करती है।

- पॉलिसी की अवधि: स्वास्थ्य बीमा पॉलिसी की अवधि प्रीमियम राशि तय करती है। इसलिए, यदि योजना लंबी अवधि के लिए है, तो प्रीमियम राशि अपने आप बढ़ जाएगी।

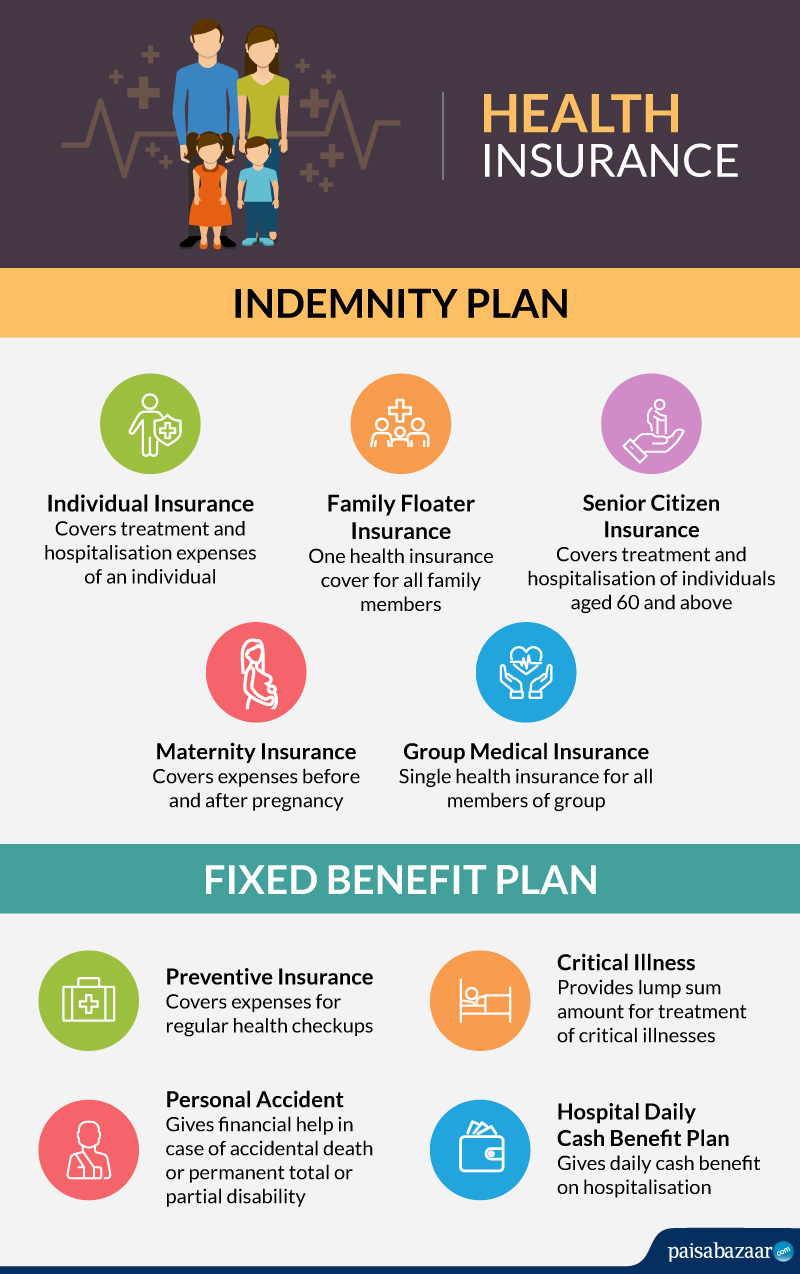

स्वास्थ्य बीमा के प्रकार

स्वास्थ्य बीमा विभिन्न रूपों में उपलब्ध होता है। हालांकि, सभी स्वास्थ्य बीमा पॉलिसी को मोटे तौर पर दो प्रकार में बांटा जा सकता है: इंडेम्निटी प्लान और फिक्सड बेनीफिट योजना।

1.इंडेम्निटी प्लान

यह योजना पॉलिसी की खरीद के दौरान तय सीमा तक अस्पताल के खर्च को कवर करती है। एक बीमाधारक एक वर्ष में कई बार इस स्वास्थ्य बीमा का उपयोग कर सकता है लेकिन उसका मेडिकल बिल बीमा में दी गई अधिकतम राशि से ज़्यादा नहीं होना चाहिए। इस योजना प्रकार को मेडिक्लेम पॉलिसी के रूप में भी जाना जाता है। आपके पास विभिन्न नेटवर्क अस्पतालों में कैशलेस उपचार का लाभ उठाने का भी विकल्प है, जहां बीमा कंपनी आपकी ओर से भुगतान करती है।

इंडेम्निटी प्लान के प्रकार

- व्यक्तिगत बीमा योजनाएं: इस प्रकार का स्वास्थ्य बीमा किसी व्यक्ति के लिए होता है। इस प्रकार, बीमा कंपनी केवल एक व्यक्ति द्वारा किए गए मेडिकल खर्चों को कवर करता है। इन योजनाओं में शामिल खर्चों में आमतौर पर अस्पताल में भर्ती होने, विभिन्न मेडीकल चेक-अप और आदि शुल्क शामिल हैं। चूंकि यह बीमा केवल एक व्यक्ति के लिए है, प्रीमियम अन्य योजनाओं की तुलना में का है। ये व्यक्तिगत मेडिक्लेम पॉलिसी किसी भी मौजूदा बीमारियों को कवर नहीं करती हैं। हालांकि, एक निश्चित अवधि के बाद, ये रोग बीमा कंपनी द्वारा कवर हो सकते हैं। कई बीमा पॉलिसियां आयुर्वेदिक, होम्योपैथिक या किसी अन्य गैर-एलोपैथिक उपचार को कवर नहीं करती हैं।

- फैमिली फ्लोटर बीमा योजनाएं: इस प्रकार की बीमा योजनाएं पूरे परिवार को कवर करती हैं। अलग-अलग व्यक्तिगत योजनाओं को खरीदने के बजाय, आप एक फैमिली फ्लोटर योजना ले सकते हैं जो परिवार के सभी सदस्यों के मेडिकल और उपचार खर्चों को कवर करेगा। इन योजनाओं में पॉलिसीधारक, उसके जीवनसाथी और बच्चे शामिल हैं। 2 वर्ष तक के छोटे बच्चों को भी इस योजना के तहत कवर किया जा सकता है। कुछ योजनाओं में भाई-बहन और ससुराल वाले भी शामिल हैं। फैमिली फ्लोटर्स एक ही योजना में 15 रिश्तेदारों को स्वास्थ्य कवरेज प्रदान कर सकते हैं।

- वरिष्ठ नागरिक बीमा: ये बीमा योजनाएं 60 वर्ष या इससे अधिक आयु के व्यक्तियों के मेडिकल उपचार या अस्पताल खर्च को कवर करती हैं। 60 वर्ष की आयु के बाद बीमारी और अन्य स्वास्थ्य संबंधी समस्याएं आम हैं। ऐसी स्थिति में, सभी मेडिकल खर्च वहन करना एक बड़ा बोझ हो सकता है। इस प्रकार, वरिष्ठ नागरिक स्वास्थ्य बीमा योजना आपात स्थिति के दौरान मेडिकल खर्चों को पूरा करने में मदद कर सकती है। IRDA द्वारा यह अनिवार्य है कि पॉलिसीधारक को पॉलिसी के लिए आवेदन करते समय कम से कम 60 से 65 वर्ष का होना चाहिए। कुछ बीमा कंपनियां पॉलिसी मंजूर करने से पहले लोगों का मेडिकल टेस्ट भी करवाती हैं। इन पॉलिसी के लिए प्रतीक्षा अवधि कुछ बीमारियों के मामले में 1-4 वर्ष तक हो सकती है।

- मातृत्व बीमा: मातृत्व बीमा योजना गर्भवती महिलाओं के लिए होती है इसमें गर्भावस्था से पहले और बाद के सभी खर्च, बच्चे के खर्च, माँ की देखभाल के खर्च और गर्भावस्था के कारण आने वाली कोई भी जोखिम शामिल है। इस तरह की योजना को मुख्य व्यक्तिगत या फैमिली फ्लोटर पॉलिसी में जोड़ा जा सकता है। इसके अलावा, यह कंपनी द्वारा प्रदान की जाने वाली समूह बीमा योजनाओं के साथ भी ऐड-ऑन किया जा सकता है, जिनकी 50,000 रुपये तक की लिमिट होती है।

गर्भावस्था से संबंधित असुविधाओं के कारण कोई भी आपातकालीन परिवहन, डिलीवरी, नर्सिंग और आदि खर्च भी इस योजना में शामिल हैं। इसमें नवजात शिशु में जन्मजात या एक गंभीर बीमारी भी शामिल है। जिसकी प्रतीक्षा अवधि अधिकतम 4 वर्ष तक है। इसलिए गर्भधारण से पहले इस योजना को खरीदना उचित है। बता दें, कि गर्भावस्था के दौरान नियमित जांच, डायग्नॉस्टिक चेक-अप और परामर्श शुल्क, विटामिन जैसी कोई भी दवाइयों का खर्च इसमें शामिल नहीं है।

- समूह/ कर्मचारी बीमा: यह बीमा कंपनी द्वारा अपने कर्मचारियों को प्रदान किया जाता है। इस तरह की पॉलिसी के तहत समूहों में किसी भी एसोसिएशन, कंपनियों आदि के सदस्य शामिल हैं। इसके अलावा, कुछ अतिरिक्त राशि का भुगतान करके, कर्मचारी अन्य परिवार के सदस्यों जैसे पति / पत्नी, बच्चों, माता-पिता आदि को शामिल कर सकते हैं, अन्य योजनाओं की तरह, इस योजना के तहत भुगतान की गई प्रीमियम पर टैक्स छूट भी शामिल है। कुछ पॉलिसी मौजूदा बीमारियों और मातृत्व व्यय को भी कवर करती हैं। अन्य योजनाओं के विपरीत, योजना को खरीदने के लिए, कर्मचारियों को किसी भी दस्तावेज या किसी भी मेडिकल चेक-अप की आवश्यकता नहीं होती है। साथ ही, प्रीमियम सस्ता होता है। यह योजना अंशदायी हो सकती है, जहां कर्मचारी प्रीमियम का एक हिस्सा प्रदान करता है या फिर गैर-अंशदायी, जहां केवल कंपनी ही प्रीमियम का भुगतान करती है।

2. फिक्स बेनीफिट प्लान

यह योजना अस्पताल में भर्ती होने पर लाभ नहीं देती है। यह कुछ विशेष बीमारियों और शर्तों के लिए एक निश्चित राशि का भुगतान करता है, जैसे कि कैंसर, दिल की बीमारियों आदि। इस योजना के तहत, कुछ बीमारियों के डायग्नॉस पर भी कवरेज प्राप्त होता है।

फिक्स्ड बेनीफिट प्लान के प्रकार

- प्रिवेंटिव बीमा: एक प्रिवेंटिव स्वास्थ्य बीमा योजना कैंसर जैसी किसी भी खतरनाक बीमारी को रोकने के लिए आवश्यक नियमित स्वास्थ्य जांच के लिए खर्च को कवर करती है। इसके लिए, संभावित लक्षणों का विश्लेषण करने के लिए एक वार्षिक मेडिकल चेक-अप की आवश्यकता हो सकती है। इस तरह की योजना कंपनी के नेटवर्क अस्पताल में किए गए किसी भी चेकअप के लिए कवरेज प्रदान कर सकती है। व्यय पॉलिसीधारक, पति या पत्नी, बच्चों और माता-पिता के लिए उठाए गए सभी उपायों को भी कवर करते हैं। 13 वर्ष की आयु तक के बच्चे इस पॉलिसी के तहत कवर होते हैं। अन्य योजनाओं के विपरीत, इस योजना में HIV/ एड्स, कैंसर और कोलेस्ट्रॉल आदि से संबंधित चेकअप शामिल हैं।

- गंभीर बीमारी: गंभीर बीमारियां स्वास्थ्य बीमा योजनाओं में शामिल नहीं होती हैं। ये कुछ विशिष्ट स्थितियां हैं जो स्थायी विकलांगता या मृत्यु का कारण बन सकती हैं। योजना में शामिल कुछ बीमारियों में कैंसर, अंग प्रत्यारोपण, मल्टीपल स्केलेरोसिस, लकवा, अंधापन, स्ट्रोक और दिल के दौरे, गुर्दे की विफलता, कोमा, गंभीर सर्जरी शामिल हैं। पॉलिसी इन बीमारियों के इलाज के लिए एकमुश्त राशि प्रदान करती है। यह पॉलिसी अलग से या जीवन बीमा योजना के साथ एड-ऑन के रूप में खरीदी जा सकती है। इस तरह की योजना के तहत, यदि पॉलिसीधारक को कार्यकाल के दौरान लिस्ट में शामिल किसी भी गंभीर बीमारी का पता चलता है, तो उसे अन्य लाभों के साथ क्लेम लाभ प्राप्त होता है। कुछ कंपनियां दैनिक भत्ता लाभ भी प्रदान करती हैं क्योंकि पॉलिसीधारक बीमारी के कारण काम करने और पैसा कमाने में असमर्थ है। ऐसी योजनाओं में आमतौर पर कम प्रतीक्षा अवधि होती है।

- व्यक्तिगत दुर्घटना: यह योजना दुर्घटना मृत्यु और पॉलिसीधारक की कुल और आंशिक विकलांगता के लिए कवरेज प्रदान करती है। इस तरह की पॉलिसी मोटर बीमा के साथ वाहन चालक की मृत्यु या शारीरिक चोट को कवर करने के लिए एक बेहतरीन ऐड-ऑन होगी। पॉलिसीधारक के आकस्मिक निधन के मामले में, यह योजना परिवार के सदस्यों को विभिन्न खर्चों और ज़रूरतों का ध्यान रखने के लिए बीमा राशि भी प्रदान करती है। इस पॉलिसी को खरीदने के लिए किसी स्वास्थ्य दस्तावेज की आवश्यकता नहीं है। इसका लाभ व्यक्तियों और समूह दोनों को मिल सकता है। साथ ही, कई नीतियां आतंकवादी हमलों के कारण होने वाले किसी भी नुकसान को कवर करने के अलावा सभी कानूनी और अंतिम व्यय को कवर करती हैं।

एक व्यक्तिगत दुर्घटना कवर को 2 प्रकारों में बांटा जा सकता है:

- व्यक्तिगत दुर्घटना कवर: योजना में किसी व्यक्ति की विकलांगता, शरीर के अंगों का टूटना या किसी दुर्घटना के कारण मृत्यु शामिल है।

- समूह दुर्घटना कवर: यह बीमा कंपनी द्वारा दिया जाता है जिसमें कर्मचारी के अचानक निधन पर उसके परिवारों के खर्च को कवर किया जाता है।

योग्यता शर्तें

भारत में स्वास्थ्य बीमा प्रदान करने वाली अधिकांश बीमा कंपनियां बिना किसी मेडिकल जांच के 45 वर्ष से कम आयु के व्यक्तियों को कवरेज प्रदान करती हैं। वे मधुमेह जैसी किसी भी पहले से मौजूद बीमारियों की जानकारी पूछ सकते हैं। हालांकि, 55 वर्ष से अधिक आयु वालों के लिए मेडिकल चेकअप आवश्यक है।

| विषय | जानकारी |

| आयु सीमा | 18-60 वर्ष |

| वीमा राशि | ₹ 50,000 से ₹ 3 करोड़ |

स्वास्थ्य बीमा क्या क्या कवर करता है?

किसी भी बीमा योजना को चुनने से पहले आपको कवरेज को अच्छी तरह से समझना चाहिए। स्वास्थ्य बीमा कंपनियों द्वारा ऑफर की गई विभिन्न योजनाओं द्वारा कवर किए गए कुछ सामान्य खर्च निम्नलिखित हैं:

- अस्पताल में भर्ती होने से पहले व बाद का खर्च: यह बीमा अस्पताल में भर्ती होने से पहले 30 से 60 दिनों के बीच के मेडिकल खर्चों के लिए भुगतान करता है। ये दवाइयों और मेडिकल टेस्ट की लागत आदि को कवर करते हैं। अस्पताल में भर्ती होने के 60 से 180 दिन के बीच के मेडिकल खर्चों को भी कवर करता है। जैसे दवा, घरेलू उपचार आदि।

- एम्बुलेंस शुल्क: लगभग सभी स्वास्थ्य बीमा योजनाएं एम्बुलेंस सेवा से संबंधित खर्चों को कवर करती हैं।

- डे केयर शुल्क: कुछ स्वास्थ्य बीमा योजनाएं बिना अस्पताल में भर्ती हुए उपचार के लिए 24 घंटे तक का खर्च वहन करती हैं। इनमें डायलिसिस, रेडियोथेरेपी, कीमोथेरेपी आदि जैसे मामले शामिल हैं।

- स्वास्थ्य जांच: स्वास्थ्य बीमा कंपनियों में से कुछ निवारक स्वास्थ्य जांच के लिए लागत को भी कवर करती है।

आवश्यक दस्तावेज़

क्लेम सेटलमेंट के लिए कुछ विशिष्ट दस्तावेजों की आवश्यकता होती है।

- क्लेम फॉर्म

- डॉक्टर से मेडिकल सर्टिफिकेट

- डिस्चार्ज रिपोर्ट

- प्रिसक्रिप्शन

- चेक-अप रिपोर्ट

- फार्मेसी बिल

- FIR (दुर्घटनाओं के मामले में)

क्लेम प्रक्रिया

एक स्वास्थ्य बीमा पॉलिसी किसी भी इमरजेंसी मेडिकल खर्च को प्रबंधित करने में मदद करती है। इस प्रकार, किसी भी स्थिति के मामले में, आपको लाभ प्राप्त करने के लिए क्लेम को ठीक से दर्ज करने की आवश्यकता है। दो प्रकार के क्लेम होते हैं: कैशलेस और री-इंबर्समेंट क्लेम।

1.कैशलेस क्लेम: इस तरह के क्लेम का लाभ उठाने के लिए, आपको बीमा कंपनी के नेटवर्क अस्पतालों में से एक का उपयोग करने की आवश्यकता है। यहां, पॉलिसीधारक को अस्पताल के खर्च का भुगतान नहीं करना पड़ता है क्योंकि यह बीमा कंपनी द्वारा वहन किया जाता है।

कैशलेस क्लेम प्रक्रिया निम्नलिखित हैः

- नियोजित उपचार के मामले में, बीमा कंपनी को पहले से सूचित करें। यह ईमेल या टोल-फ्री नंबर के माध्यम से किया जा सकता है।

- अस्पताल में भर्ती होने पर, बीमा कंपनी द्वारा दिए गए हेल्थ कार्ड को अस्पताल के थर्ड पार्टी एडमिन (TPA) के साथ-साथ इलाज करने वाले डॉक्टर से अप्रूवल के साथ प्रदान करें।

- आवश्यक दस्तावेज भी जमा करें।

- एक बार बीमा कंपनी केस को अप्रूवल दे देती है, तो वह सीधे अस्पताल में मेडिकल खर्चों का भुगतान करती है।

2.री-इंबर्समेंट क्लेम: यहां, पॉलिसीधारक उपचार और अस्पताल में भर्ती के लिए भुगतान करता है। हालाँकि, वह आवश्यक दस्तावेजों को जमा करने के बाद खर्च हुए पैसे का भुगतान बीमा कंपनी कर देती है।

री-इंबर्समेंट क्लेम प्रक्रिया निम्नलिखित हैः

- स्वयं मेडिकल व्यय का भुगतान करने के बाद, बिल और अन्य आवश्यक दस्तावेज बीमा कंपनी को जमा करें।

- एक मूल्यांकन के बाद, यदि बीमा कंपनी क्लेम को सही समझती है, तो वह बीमाकर्ता को भुगतान कर देगी।

क्लेम सेटलमेंट में लगने वाला समय

क्लेम रिक्वेस्ट प्राप्त करने के बाद, एक स्वास्थ्य बीमा कंपनी आमतौर पर क्लेम सेटलमेंट के लिए दस्तावेजों की प्राप्ति के दिन से 30 दिन का समय लेती है। हालांकि, यदि क्लेम प्रोसेस करने के लिए किसी भी तरह की जांच की आवश्यकता है, तो आमतौर पर दस्तावेजों की प्राप्ति के समय से क्लेम सेटलमेंट में 45 दिन लगते हैं।

अपवाद

स्वास्थ्य बीमा विभिन्न प्रकार के मेडिकल व्यय, उपचार और बीमारियों के लिए कवरेज प्रदान करता है। हालांकि, कुछ स्थितियों और मामलों को स्वास्थ्य बीमा योजनाओं द्वारा कवर नहीं किया जाता है, हालांकि यह लिस्ट विभिन्न कंपनी के लिए अलग अलग होती है। हमेशा एक योजना को अंतिम रूप देने से पहले इन अपवाद को अच्छी तरह से समझ लें ताकि आपको बाद में समस्याओं का सामना न करना पड़े।

कुछ सामान्य अपवाद निम्नलिखित हैंः

- डेंटल ट्रीटमेंट (सर्जरी भी)

- एड्स और अन्य यौन संचारित रोगों के लिए उपचार

- गैर एलोपैथिक उपचार

- कुछ पहले से मौजूद बीमारियाँ और गंभीर बीमारियाँ

- मातृत्व या नवजात कवरेज (आपको यह कवरेज पाने के लिए एक राइडर की आवश्यकता होती है)

भारत में स्वास्थ्य बीमा कंपनी

| आदित्य बिड़ला स्वास्थ्य बीमा | इफको-टोक्यो | रॉयल सुंदरम जनरल इंश्योरेंस |

| अपोलो म्यूनिख जनरल इंश्योरेंस | कोटक महिंद्रा जनरल इंश्योरेंस | SBI जनरल इंश्योरेंस |

| बजाज आलियांज जनरल इंश्योरेंस | लिबर्टी जनरल इंश्योरेंस | श्रीराम जनरल इंश्योरेंस |

| भारती एक्सा जनरल इंश्योरेंस | मैग्मा HDI जनरल इंश्योरेंस | स्टार हेल्थ इंश्योरेंस |

| चोलामंडलम MS जनरल इंश्योरेंस | मैक्स बुपा हेल्थ इंश्योरेंस | टाटा AIG जनरल इंश्योरेंस |

| सिग्ना TTK स्वास्थ्य बीमा | नेशनल बीमा | न्यू इंडिया एश्योरेंस |

| फ्यूचर जनरली इंडिया इंश्योरेंस | रहेजा QBE जनरल इंश्योरेंस | द ओरिएंटल इंश्योरेंस |

| HDFC एर्गो जनरल इंश्योरेंस | रिलायंस हेल्थ इंश्योरेंस | यूनाइटेड इंडिया इंश्योरेंस |

| ICICI लोम्बार्ड जनरल इंश्योरेंस | रेलिगेयर हेल्थ इंश्योरेंस | यूनिवर्सल सोमपो जनरल इंश्योरेंस |

महत्वपूर्ण बिन्दु

किसी विशेष स्वास्थ्य बीमा कंपनी और एक योजना को अंतिम रूप देने से पहले, कुछ बिंदुओं को ध्यान में रखना आवश्यक है ताकि हम पॉलिसी को अच्छी तरह से समझ सकें।

- क्लेम सेटलमेंट रेश्यो (CSR): यह रेश्यो दर्शाता है कि बीमा कंपनी ने दर्ज किये गए कितने क्लेम को सही माना और भुगतान किया हमेशा अच्छे सेटल मेंट रिकॉर्ड वाली कंपनी के साथ जाएं।

- लिमिट: सभी लिमिट व अन्य जानकारी समझें जिससे आपको वह सभी खर्च पता होंगे जो आपको उठाने होंगे।

- कवरेज: योजना में दी जा रही कवरेज के बारे में स्पष्ट रहें ताकि आप जान सकें कि आपकी ज़रूरतें और ज़रूरतें पूरी हो रही हैं या नहीं। उदाहरण के लिए, कुछ योजनाएं गैर-एलोपैथिक उपचार को कवर नहीं करती हैं।

- प्रतीक्षा अवधि: पहले से मौजूद बीमारियों के लिए, कुछ बीमा कंपनियों के पास योजना से पहले कुछ वर्षों की प्रतीक्षा अवधि होती है। योजना खरीदने से पहले इन बीमारियों को जान लें।

- नेटवर्क अस्पताल: बीमा कंपनी का विकल्प जिसमें नेटवर्क अस्पतालों की अच्छी संख्या हो ताकि आपको जब भी जरूरत हो कैशलेस क्लेम की सुविधा मिल सके और आपको अपनी जेब से भुगतान न करना पड़े।

स्वास्थ्य बीमा के लाभ

- एक स्वास्थ्य बीमा योजना मेडिकल इमरजेंसीया अस्पताल में भर्ती खर्चों को मैनेज करने में मदद करती है।

- बीमा योजना बढ़े मेडिकल खर्चों से निपटने में मदद करती है।

- यह मन की शांति प्रदान करता है जब ऐसे दबाव के समय के दौरान बीमा कंपनी द्वारा आर्थिक बोझ का ध्यान रखा जाता है।

- नेटवर्क अस्पतालों में उपचार कैशलेस सुविधा प्रदान करता है।

यह टैक्स बचाने में मदद करता है

- स्वास्थ्य बीमा के लिए भुगतान किए गए प्रीमियम पर आयकर अधिनियम, 1961 की धारा 80 Dके तहत 1 लाख रुपये तक की टैक्स छूट मिलती है।

- 60 वर्ष से कम आयु के व्यक्तियों के लिए प्रीमियम राशि 25,000 रूपये पर आप टैक्सबचा सकते हैं।

- 60 वर्ष से अधिक आयु के व्यक्तियों के लिए यह सीमा 50,000 रुपये है।

- 60 वर्ष से अधिक उम्र के माता-पिता के लिए टैक्स छूट की सीमा 50,000 रुपये तक है।

- टैक्स और माता-पिता की आयु 60 वर्ष या उससे अधिक होने की स्थिति में, छूट की सीमा 1 लाख रुपये है।

स्वास्थ्य बीमा की शब्दावली

- डिडक्टिबल: यह कंपनी द्वारा कुछ वस्तुओं के लिए भुगतान की जाने वाली राशि है जिसके बाद स्वास्थ्य बीमा कवरेज शुरू होता है।

- को-पेमेंट: जब पॉलिसीधारक और स्वास्थ्य बीमा कंपनी के बीच क्लेम राशि बांटी गई है, तो क्लेम राशि का एक निश्चित हिस्सा पॉलिसीधारक द्वारा भुगतान किया जाता है।

- बीमित राशि: यह वह अधिकतम राशि है जो स्वास्थ्य बीमा कंपनी किसी भी घटना के मामले में पॉलिसीधारक को भुगतान करने के लिए उत्तरदायी है।

- पहले से मौजूद बीमारियाँ: ये वे बीमारियाँ हैं जो एक पॉलिसीधारक को स्वास्थ्य बीमा कवरेज प्राप्त करने से पहले से होती हैं।

- प्रतीक्षा अवधि: स्वास्थ्य बीमा पॉलिसी खरीदने पर, कुछ वर्षों के बाद कुछ बीमारियों के लिए कवरेज शुरू होती है। इस अवधि को प्रतीक्षा अवधि कहा जाता है।

- संचयी बोनस: यह बोनस है, जिसे नो क्लेम बोनस भी कहा जाता है, जिसका आनंद आपको तब मिलता है जब आप पिछले पॉलिसी वर्ष में कोई क्लेम नहीं करते हैं।

संबंधित सवाल

प्रश्न.स्वास्थ्य बीमा की पोर्टेबिलिटी क्या है?

उत्तरः हेल्थ इंश्योरेंस की पोर्टेबिलिटी एक कंपनी या पॉलिसी से दूसरी में बदलने की प्रक्रिया है। प्रतीक्षा अवधि के लिए कवरेज और पहले से मौजूद बीमारियों को आमतौर पर इस स्विच के दौरान ट्रांसफर किया जाता है। हालाँकि, आप रिन्युअल के दौरान ही योजना या कंपनी को पोर्ट कर सकते हैं।

प्रश्न.स्वास्थ्य बीमा में टॉप अप योजना कैसे उपयोगी है?

उत्तरः टॉप अप प्लान एक राइडर नहीं है। यह एक अतिरिक्त लाभ है जो आपको आपके सभी बीमा राशि का दावा करने के बाद आपको पैसा देता है। एक बार जब आपकी स्वास्थ्य बीमा पॉलिसी की सीमा समाप्त हो जाती है, तो आप इस लाभ का आनंद लेते हैं। कवरेज राशि को बढ़ाना प्रीमियम राशि के संदर्भ में महंगा हो सकता है, लेकिन कवरेज राशि बढ़ाने के लिए टॉप अप प्राप्त करना अच्छा हो सकता है।

प्रश्न.क्या महिलाओं के लिए कोई विशेष स्वास्थ्य बीमा योजना है?

उत्तरः हाँ, महिलाओं के लिए विभिन्न स्वास्थ्य योजनाएं उपलब्ध हैं जैसे स्तन कैंसर, डिम्बग्रंथि के कैंसर, मातृत्व कवर, आदि जैसी योजनाएं TATA AIG और बजाज आलियांज जैसी कंपनियों द्वारा पेश की जाती हैं।

प्रश्न.क्या मुझे अपने सास-ससुर के लिए कवर मिल सकता है?

उत्तरः हाँ, कुछ बीमा कंपनियाँ हैं जो फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान जैसे अपोलो म्यूनिख, मैक्स बूपा, स्टार हेल्थ आदि माता-पिता व ससुराल के लोगों को शामिल करने का विकल्प प्रदान करती हैं।