जीवन अनिश्चितताओं से भरा है, लेकिन आपको इन कारणों से उत्पन्न होने वाले नुकसान से निपटने के तरीकों को विकसित करने की आवश्यकता है। जीवन बीमा पॉलिसी एक ऐसा साधन है जो परिवार को आर्थिक सुरक्षा प्रदान करने का एक साधन है। ज़रूरत पड़ने पर लाभ पाने के लिए, आपको भारत में जीवन बीमा योजनाओं और पॉलिसी को जानना और समझना चाहिए।

इस पेज पर:

जीवन बीमा क्या है ?

जीवन बीमा अचानक मृत्यु या परिवार के मुख्य कमाने वाले सदस्य की स्थायी विकलांगता जैसे मामलों में परिवार को आर्थिक सुरक्षा या मदद प्रदान करता है। इस प्रकार, यह एक आश्वासन है कि बीमा कंपनी परिवार के सदस्यों की भलाई का ख्याल रखेगी । यह नॉमिनी या लाभार्थी व्यक्ति को बीमा राशि का भुगतान करके किया जाता है। बीमा गंभीर बीमारी और स्थायी या अस्थायी विकलांगता जैसी अन्य आकस्मिकताओं को भी कवर कर सकता है। पॉलिसीधारक को बीमाधारक कहा जाता है, जबकि बीमा कंपनी को बीमाकर्ता कहा जाता है।

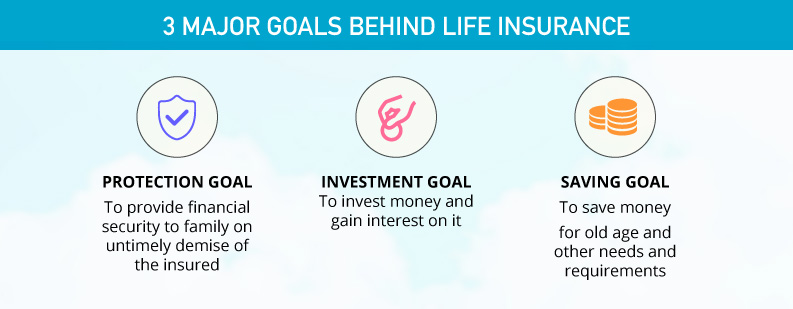

जीवन बीमा पॉलिसी जीवन में तीन लक्ष्यों को पूरा करने में मदद करती हैः

- संरक्षण: एक जीवन बीमा पॉलिसी बीमाधारक के असामयिक निधन पर परिवार को आर्थिक मदद करती है।

- निवेश: सुरक्षा के साथ-साथ जीवन बीमा निवेश में भी मदद करता है ताकि धन का उपयोग विभिन्न आर्थिक लक्ष्यों को पूरा करने के लिए किया जा सके।

- बचत: सुरक्षा के साथ, जीवन बीमा के माध्यम से, आपके धन की बचत भी होती है जिसका उपयोग रिटायरमेंट के दौरान या अन्य आर्थिक ज़रूरतों के लिए किया जा सकता है।

जीवन बीमा प्रीमियम क्या है ?

एक प्रीमियम जीवन बीमा पॉलिसी प्राप्त करने के लिए बीमा कंपनी को दी जाने वाली राशि है। पॉलिसी को अंतिम रूप देने से पहले प्रीमियम या बीमा की लागत पर विचार किया जाना एक महत्वपूर्ण बिन्दु है। यह उम्र और लिंग जैसे विभिन्न कारकों पर निर्भर करता है। बीमा पॉलिसी के लाभों को प्राप्त करने के लिए, समय पर प्रीमियम का भुगतान करना महत्वपूर्ण है। भुगतान न करने या भुगतान में देरी के मामले में, पॉलिसी को एक लैप्स पॉलिसी के रूप में माना जा सकता है। हालांकि, पॉलिसी समाप्त होने से पहले, आपको आमतौर पर 30 दिनों की छूट अवधि मिलती है। भुगतान मोड रेगुलर या एकमुश्त हो सकता है। एक नियमित भुगतान मासिक, वार्षिक, आदि के आधार पर हो सकता है।

प्रीमियम कुछ निम्मलिखित कारकों पर निर्भर करती हैः

- आयु: बीमा पॉलिसी खरीदते समय यह एक महत्वपूर्ण निर्णायक कारक है। जितनी अधिक उम्र होगी उतनी ही अधिक प्रीमियम राशि। युवा लोगों को जीवन बीमा पॉलिसी के लिए कम प्रीमियम राशि का भुगतान करना पड़ता है।

- लिंग: पुरुषों की तुलना में महिलाओं के लिए प्रीमियम राशि कम है।

- धूम्रपान करने वाला/ धूम्रपान न करने वाला: यदि आप धूम्रपान करने वाले हैं, तो प्रीमियम अधिक होगा क्योंकि आप जीवन में उच्च जोखिम वाले हैं। इस प्रकार, एक धूम्रपान न करने वाले को कम प्रीमियम का भुगतान करना पड़ता है।

- सम एश्योर्ड: जितनी अधिक बीमित राशि या मृत्यु लाभ होता है उतना ही भुगतान की जाने वाली प्रीमियम राशि अधिक होती है।

- पॉलिसी अवधि: यदि पॉलिसी लंबी अवधि के लिए है, तो प्रीमियम राशि अधिक होगी।

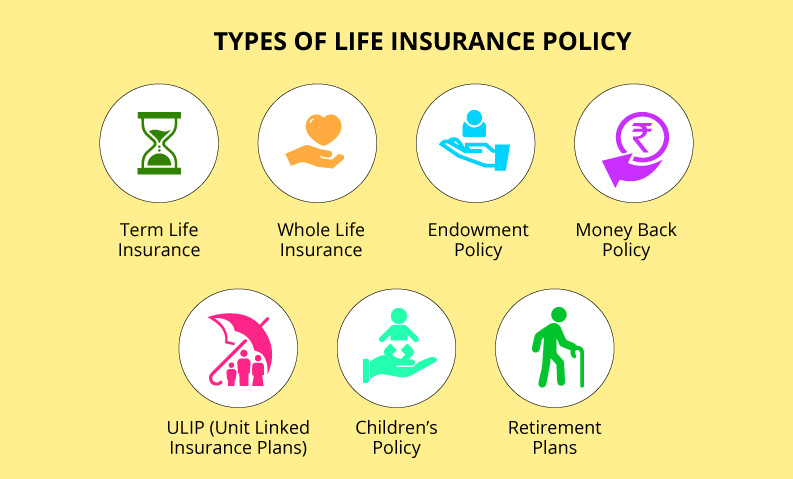

जीवन बीमा पॉलिसी के प्रकार

जीवन बीमा 7 प्रकार का होता है और प्रत्येक की अपनी विशेषताएं और लाभ हैं। आप अपनी ज़रूरत और आवश्यकता के अनुसार इन्हें चुन सकते हैं। वे हैं: टर्म इंश्योरेंस, होल लाइफ इंश्योरेंस, एंडोमेंट पॉलिसी, मनी बैक पॉलिसी, चाइल्ड प्लान, रिटायरमेंट या एन्युटी प्लान और यूनाइटेड लिंक्ड इंश्योरेंस प्लान (ULIP)।

टर्म इंश्योरेंस

टर्म इंश्योरेंस एक शुद्ध सुरक्षा योजना है जहां लाभार्थी को बीमा राशि मिलती है, जिसे मृत्यु लाभ भी कहा जाता है, अगर पॉलिसीधारक की योजना की अवधि के दौरान मृत्यु हो जाती है। हालांकि, यदि बीमाधारक की टर्म प्लान की अवधि के दौरान मृत्यु है, तो कवरेज भी समाप्त हो जाता है, जिसके बाद लाभार्थी को कोई पैसा नहीं मिलता है। यहां तक कि बीमित व्यक्ति को चुकाया गया प्रीमियम भी वापस नहीं किया जाता है।

हालांकि, कुछ टर्म प्लान ऐसे होते हैं जहां प्रीमियम चुकाया जाता है, अगर पॉलिसीधारक पॉलिसी की अवधि तक जीवित रहता है तो इस भुगतान को सर्वाइवल लाभ कहा जाता है। ऐसी योजनाओं के लिए प्रीमियम काफी अधिक होता है। अन्यथा, एक शुद्ध टर्म प्लान अन्य प्रकारों की तुलना में सबसे सस्ती योजनाओं में से एक है, क्योंकि प्रीमियम की राशि काफी मामूली है। कोई रेगुलर भुगतान या एक मुश्त भुगतान मोड का विकल्प चुन सकता है।

टर्म इंश्योरेंस के प्रकार

1.लेवल टर्म प्लान: पॉलिसी की पूरी अवधि के दौरान बीमित राशि समान रहती है। इस प्रकार, यहां तक कि प्रीमियम राशि और रिन्यूअल प्रीमियम भी स्थिर रहता है।

2.डिक्रीज़िंग टर्म प्लान : समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

3.इनक्रीज़िंग टर्म: समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी।

समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

उदाहरण के लिए: क्रेडिट जीवन बीमा आदि

समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी।

|

टर्म इंश्योरेंस के प्रकार |

||

| लेवल टर्म प्लान | डिक्रीज़िंग टर्म प्लान | इनक्रीज़िंग टर्म प्लान |

| लाभार्थी के लिए बीमित राशि योजना के पूरे कार्यकाल के दौरान स्थिर रहती है। यहां तक कि टर्म के दौरान भी प्रीमियम और रिन्यूअल प्रीमियम समान रहता है। | समय के साथ बीमित राशि घट जाती है; हालाँकि, प्रीमियम राशि नहीं बदलती है।

उदाहरण के लिए: क्रेडिट जीवन बीमा आदि |

समय के साथ बीमित राशि और प्रीमियम राशि दोनों बढ़ जाती है। यह ज़्यादातर लोगों द्वारा चुना जाता है जो सोचते हैं कि लाभार्थियों को अधिक धन की आवश्यकता होगी। |

लाइफ कवर बीमा

इस पॉलिसी के तहत, बीमित व्यक्ति को जीवन भर के लिए कवर किया जाता है, अर्थात् उसकी मृत्यु तक। इसकी मैच्योरिटी की अवधि आमतौर पर 100 वर्ष होती है। इस प्रकार, आपको अपनी आयु के 100 वर्ष तक प्रीमियम का भुगतान करते रहना होगा। यहां, लाभार्थी को पॉलिसीधारक के आकस्मिक निधन पर मैच्योरिटी लाभ के साथ बीमा राशि प्राप्त होती है। दूसरी ओर, पॉलिसीधारक अगर पॉलिसी अवधि तक जीवित रहता है तो उसे इस के लाभ भी मिलते हैं। लाइफ कवर बीमा योजना दोनों मामलों में लाभ प्रदान करती है – जब पॉलिसीधारक पॉलिसी के दौरान जीवित रहे या उसकी मृत्यु हो जाती है।

संपूर्ण जीवन बीमा के प्रकार

- ULIPs: यूलिप के मामले में, भुगतान किए गए प्रीमियम का एक हिस्सा कवरेज के लिए उपयोग किया जाता है और एक हिस्सा बाज़ार में निवेश किया जाता है

- परम्परागत लाइफ कवर: यहां, आपको योजना की मैच्योरिटी पर गारंटीड रिटर्न मिलता है। इन योजनाओं को भाग लेने के रूप में आगे वर्गीकृत किया जा सकता है, जहां बीमाधारक को कंपनी से बोनस या लाभांश मिलता है, और नॉन-पार्टीसिपेटिंग लेने पर, जहाँ बीमाधारक को कंपनी से कोई बोनस या लाभांश नहीं मिलता है। आप अंत में लाभों का आनंद ले सकते हैं या उन्हें तय समय पर भुगतान मिलता रहेगा।

एंडोवमेंट पॉलिसी

यह कवरेज और बचत के लिए एक विकल्प है। किसी भी अन्य जीवन बीमा योजना की तरह, बीमाधारक की मृत्यु होने पर लाभार्थी को बीमा राशि प्राप्त होती है। हालांकि, अगर बीमाधारक योजना की अवधि के दौरान जीवित रहता है, तो उसे मैच्योरिटी लाभ मिलता है। पॉलिसी में भाग लेने वाले दोनों हो सकते हैं, जहां बीमाधारक को कंपनी से बोनस और लाभांश मिलता है, और नॉन-पार्टीसिपेटिंग लेने पर, बीमाधारक को बीमा कंपनी से बोनस और लाभांश नहीं मिलता है। एंडोमेंट पॉलिसी एक यूलिप भी हो सकती है, जहाँ कवरेज में इस्तेमाल किए जा रहे हिस्से के अलावा प्रीमियम का एक हिस्सा बाज़ार में निवेश किया जाता है।

मनी बैक पॉलिसी

इस पॉलिसी में बीमाधारक को पॉलिसी की अवधि के दौरान कई बार सुनिश्चित राशि का एक निश्चित प्रतिशत मिलता है। यदि बीमित व्यक्ति पॉलिसी की अवधि तक जीवित रहता है, तो उसे पहले से भुगतान की गई राशि के प्रतिशत के बावजूद भी बीमित राशि प्राप्त होती है। इस प्रकार, अंत में बीमित व्यक्ति को बोनस के साथ बीमा राशि मिलती है।

पॉलिसी की अवधि के दौरान बीमित व्यक्ति की मृत्यु के मामले में, लाभार्थी को पूर्ण बीमा राशि प्राप्त होती है। यह महंगी पॉलिसी में से एक है, क्योंकि यह सामान्य जीवन बीमा योजनाओं के लॉन्ग-टर्म लाभ के साथ-साथ अवधि के दौरान बीमित व्यक्ति को लाभ प्रदान करती है। मनी बैक पॉलिसी बीमाधारक को बीमा की अवधि के दौरान भी लाभ प्रदान करती है जिसे वह विभिन्न आर्थिक लक्ष्यों को पूरा करने के लिए उपयोग कर सकता है।

चाइल्ड प्लान

लोग इस बीमा योजना को ले सकते हैं यदि लाइफ कवरेज पाने के साथ अपने बच्चे के भविष्य के लिए पैसा बचाना चाहते हैं। यह बचत और बीमा का एक मिला-जुला विकल्प है, जहां बीमित व्यक्ति उच्च शिक्षा जैसी बच्चे की भविष्य की ज़रूरतों के लिए धन का उपयोग कर सकता है। इस योजना में निवेश की कोई तय उम्र नहीं है – बच्चे के जन्म के बाद जल्द ही निवेश शुरू किया जा सकता है और बच्चे की निश्चित आयु तक पहुंचने के बाद पैसा निकाल सकता है। कुछ चाइल्ड प्लान पॉलिसी के दौरान कुछ पैसा निकालने की अनुमती भी देते हैं। यह यूलिप या एंडोमेंट प्लान हो सकता है।

रिटायरमेंट या एन्युटी प्लान

जब बात सुरक्षा की आती है तो व्यक्ति को वृद्धावस्था को भी ध्यान में रखना चाहिए। जब तक आप नौकरी करते हैं तब तक आपके पास आय का एक नियमित स्रोत होता है, लेकिन बुढ़ापे के दौरान स्थिति बदल सकती है। इसलिए, रिटायरमेंट के लिए भी योजना बनाने की ज़रूरत है। कवरेज के साथ, रिटायरमेंट या एन्युइटी प्लान पैसे बचाने और निवेश करने का विकल्प देते हैं जो कि बुढ़ापे में इस्तेमाल किए जा सकते हैं। भारत में जीवन बीमा कंपनियां रिटायरमेंट योजनाएं प्रदान करती हैं जो एक फंड बनाने में मदद करती हैं जिसमें से एक नियमित आय, जिसे एन्युटी या पेंशन कहा जाता है जो कि एक निश्चित आयु तक पहुंचने के बाद बीमित व्यक्ति को दी जाती है।

रिटायरमेंट योजनाओं का लाभ “कवर के साथ” या “कवर के बिना” लिया जा सकता है। पहली योजना लाभार्थी को बीमा राशि और “बिना कवर” पॉलिसी में बीमाधारक की मृत्यु के बाद केवल लाभार्थी को धन राशि देती है।

रिटायरमेंट या एन्युटी प्लान के प्रकार

तत्काल एन्युटी: योजना का प्रीमियम भुगतान पूरी होने के एक वर्ष बाद बीमित व्यक्ति को एक रेगुलर इनकम मिलना शुरू हो जाती है।

डिफर्ड एन्युटी: बीमाधारक एक लिमिट तय करता है जिसके बाद उसे कंपनी से एन्युटी मिलेगी। इस लिमिट को डिफर्ड समय के रूप में जाना जाता है

ULIP

यूनिट लिंक्ड इंश्योरेंस प्लान (ULIP) दोहरे लाभ – बीमा और निवेश दोनों का लाभ देता है। इस योजना के तहत, पॉलिसी का नकद मूल्य/ भुगतान मूल्य वर्तमान संपत्ति मूल्य पर निर्भर करता है। बीमाधारक द्वारा भुगतान किया गया कुल प्रीमियम दो भागों में विभाजित होता है: एक जो बाज़ार या डेट फंड में निवेश किया जाता है और दूसरा जो बीमा के लिए उपयोग किया जाता है। बीमित व्यक्ति द्वारा जोखिम के प्रकार के आधार पर निवेश के प्रकार का चयन किया जाता है।

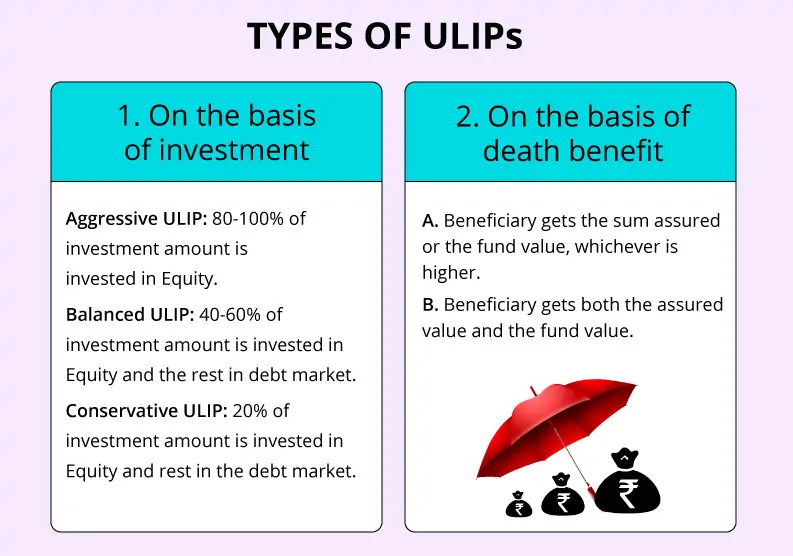

ULIP के प्रकार

निवेश के आधार पर:

-

-

- अग्रेसिव यूलिप: यहां निवेश राशि का 80-100% इक्विटी में निवेश किया जाता है

- बैलेंस्ड यूलिप: इस मामले में, निवेश राशि का 40-60% इक्विटी में निवेश किया जाता है और शेष डेट फंड में निवेश किया जाता है

- कंजर्वेटिव यूलिप: यहां निवेश राशि का 20% इक्विटी में डाल दिया जाता है और बाकी का निवेश डेट मार्केट में किया जाता है

-

मृत्यु लाभ के आधार पर:

- पहले मामले में, लाभार्थी को बीमा राशि या फंड वैल्यू मिलती है (जो भी अधिक हो)

- दूसरे मामले में, लाभार्थी को सुनिश्चित मूल्य और फंड मूल्य दोनों मिलते हैं

जीवन बीमा पॉलिसी के अन्य प्रकार

समूह जीवन बीमा

समूह जीवन बीमा एक प्रकार का जीवन बीमा है जो लोगों के एक समूह को कवर करता है। यह ज़्यादातर कंपनियों द्वारा अपने कर्मचारियों को दिया जाता है। समूह में वकील, सहकारी बैंक के सदस्य, सोसायटी, डॉक्टर आदि शामिल हो सकते हैं। यह जीवन बीमा अंशदायी हो सकता है, जहाँ कर्मचारी कंपनी के साथ प्रीमियम या भुगतान में योगदान करते हैं, व गैर-अंशदायी जहाँ कंपनी पूरा भुगतान करती है।

वरिष्ठ नागरिकों के लिए जीवन बीमा

आप युवा होने पर जीवन की विभिन्न स्थितियों का सामने कर सकते हैं; हालाँकि, बुढ़ापे में आपको अधिक सुरक्षा और सुरक्षा की आवश्यकता होती है। बुढ़ापे में जीवन की ऐसी परिस्थितियों से निपटने के लिए, वरिष्ठ नागरिकों के लिए जीवन बीमा एक अच्छा विकल्प हो सकता है। बीमा ज़रूरत के समय आर्थिक कवरेज भी प्रदान करता है। उदाहरण के लिए, यदि आपके पास अपने पति या पत्नी के लिए कोई फण्ड नहीं है, तो वरिष्ठ नागरिकों के लिए जीवन बीमा आपके आकस्मिक निधन की स्थिति में जीवनसाथी को आर्थिक सुरक्षा प्रदान कर सकता है।

जीवन बीमा क्या क्या कवर करता है ?

मुख्य बीमा लाभ हर योजना में अलग-अलग होते हैं। लेकिन कुछ अन्य लाभ हैं जिनके साथ आप कवरेज को बढ़ा सकते हैं, जैसे दुर्घटने में मृत्यु, स्थायी विकलांगता और आदि। कुछ अतिरिक्त राशि का भुगतान कर ये अतिरिक्त लाभ उठाए जा सकते हैं।

- दुर्घटना में मृत्यु: बीमित व्यक्ति की दुर्घटना में मृत्यु हो जाती है तो नॉमिनी को यह आर्थिक लाभ बीमित राशि के साथ मिलता है

- स्थायी विकलांगता: यदि बीमाधारक पॉलिसी में उल्लिखित कुछ विकलांगता के कारण पैसा कमाने में सक्षम नहीं है तो नॉमिनी को आर्थिक सहायता मिलती है

- गंभीर बीमारी: यह कैंसर, दिल के दौरे जैसी बड़ी महत्वपूर्ण बीमारियों को कवर करता है

- हॉस्पिटल कैश: किसी भी अस्पताल में भर्ती होने की स्थिति में नॉन मेडीकल वस्तुओं के खर्चों को पूरा करने के लिए एक निश्चित राशि का भुगतान किया जाता है

- प्रीमियम में छूट: अपनी मुख्य बीमा योजना के साथ ये लाभ लीं पर कंपनी बीमाकृत व्यक्ति के अचानक निधन या कुल स्थायी विकलांगता पर शेष प्रीमियम भुगतान को समाप्त कर देती है।

योग्यता शर्तें

| विषय | जानकारी |

| आयु | 18-75 साल |

| पॉलिसी अवधि | 5-75 साल |

| प्रीमियम भुगतान | रेगुलर, लिमिटेड व एकमुश्त |

| बीमा राशि | ₹ 3 लाख से ₹ 100 करोड़ |

जीवन बीमा कैसे कार्य करता है

- जीवन बीमा पॉलिसी खरीदने से पहले, आपको अपनी ज़रूरत को समझना चाहिए और अपनी आर्थिक स्थिति का विश्लेषण करना चाहिए और अपनी लाभार्थी को भी तय करना चाहिए।

- पॉलिसीधारक को निश्चित अवधि के लिए बीमा कंपनी को निर्धारित प्रीमियम का भुगतान करना होता है। बीमाधारक के असामयिक निधन पर बीमा राशि प्रदान करने के लिए प्रीमियम जमा किया जाता है।

- बीमाधारक के आकस्मिक निधन के मामले में, क्लेम करने वाले को तुरंत कंपनी को सूचित करना चाहिए और क्लेम फॉर्म के साथ आवश्यक दस्तावेज प्रदान करना चाहिए।

- यदि क्लेम को मंजूरी दी जाती है, तो लाभार्थी को बीमा राशि प्राप्त होती है। प्रीमियम का भुगतान न किए जाने, पॉलिसी में मृत्यु का कारण, आदि जैसे कारणों से भी क्लेम खारिज हो सकता है।

क्लेम के लिए आवश्यक दस्तावेज़

- विधिवत भरा हुआ क्लेम फॉर्म

- मूल पॉलिसी सर्टिफिकेट

- स्थानीय प्राधिकारी द्वारा जारी किया गया मृत्यु प्रमाण पत्र

- FIR

- पोस्टमार्टम रिपोर्ट

- अस्पताल की डिस्चार्ज समरी

- लाभार्थी के KYC दस्तावेज जैसे फोटो आईडी की कॉपी और एड्रेस प्रूफ

- कैन्सल चेक और बैंक स्टेटमेंट की कॉपी

- यदि क्लेम किसी अन्य व्यक्ति द्वारा नामित या कार्य करने वाले व्यक्ति द्वारा किया जाता है, तो क्लेम करने वाले व्यक्ति को अपने या अपने टाइटल का कानूनी प्रमाण प्रस्तुत करना होगा।

क्लेम प्रोसेस

बीमाधारक के असामयिक निधन के मामले में, नामित या लाभार्थी बीमा राशि प्राप्त करने के लिए क्लेम रिक्वेस्ट कर सकता है।

- मृत्यु के समय, मृत्यु के स्थान और मृत्यु के कारण जैसी जानकारी के साथ बीमा कंपनी को सूचित करें, ऊपर दिए गए दस्तावेजों के आवश्यक सेट के साथ।

- इन दस्तावेजों को जमा करने के बाद, बीमा कंपनी जानकारी को वैरीफाई करेगी और तदनुसार क्लेम सेटल करेगी।

- बीमित राशि को लाभार्थी के बैंक खाते में ट्रांसफर किया जाएगा।

- यदि कंपनी को वैरीफिकेशन के दौरान कुछ समस्या आती है, तो वह क्लेम को अस्वीकार कर सकती है।

अपवाद

एक जीवन बीमा पॉलिसी बीमाधारक और उसके परिवार को विभिन्न स्तिथि से बचाती है, लेकिन कुछ क्लेम बीमा कंपनी द्वारा कवर नहीं किए जाते हैं। कुछ सामान्य अपवाद निम्नलिखित हैं:

- जानबूझकर खुद को नुकसान पहुंचाना।

- पैराग्लाइडिंग, जल-खेल गतिविधियों, रॉक-क्लाइम्बिंग जैसी एडवेंचरस खेल गतिविधियों में भागीदारी।

- मानव निर्मित आपदाएँ या मनुष्य की ओर से लापरवाही के कारण होने वाले नुकसान

- HIV और STD के कारण मृत्यु।

- यदि क्लेम किसी गैरकानूनी गतिविधि में शामिल होने के कारण उत्पन्न हुआ है।

क्लेम सेटल होने में लगने वाला समय

बीमा कंपनी को बीमाधारक की मृत्यु के बारे में सूचित करने के बाद, क्लेम करने वाले को आवश्यक दस्तावेज जमा करने की आवश्यकता है, साथ ही क्लेम फॉर्म भी प्रस्तुत करना होगा। बीमा कंपनी क्लेमम का मूल्यांकन करने और उसे खारिज करने या अस्वीकार करने के लिए एक सप्ताह से लेकर एक महीने तक का समय लेती है। किसी क्लेम के सेटलमेंट में आमतौर पर एक या दो महीने लगते हैं और अगर बीमा कंपनी को तय से अधिक समय लगता है, तो बीमा कंपनी बीमित राशि पर देर से भुगतान करने पर ब्याज का भुगतान कर सकती है। हालांकि, बीमा कंपनियां क्लेम की स्थिति के बारे में नामित व्यक्ति को जानकारी लेते रहने की सलाह देती हैं।

भारत में जीवन बीमा ऑफर करने वाली कम्पनी

भारत में जीवन बीमा पॉलिसी प्रदान करने वाली 24 बीमा कंपनियां हैं। 2017-18 के लिए उनके क्लेम सेटलमेंट रेशियो (CSR) के अनुसार उन्हें यहाँ लिस्टेड किया गया है। एक आर्थिक वर्ष में प्राप्त कुल क्लेम की तुलना में एक CSR कुल क्लेम का भुगतान किया जाता है।

| बाीमा कंपनी | ||

| मैक्स लाइफ इंश्योरेंस | DHFL प्रमेरिका जीवन बीमा | फ्यूचर जनरली जीवन बीमा |

| LIC | आदित्य बिड़ला सन जीवन बीमा | स्टार यूनियन Dai-Ichi जीवन बीमा |

| टाटा AIA जीवन बीमा | एगॉन जीवन बीमा | बजाज आलियान्ज़ जीवन बीमा |

| ICICI प्रूडेन्शियल जीवन बीमा | इडलविस टोक्यो जीवन बीमा | IDBI फेडरल जीवन बीमा |

| HDFC जीवन बीमा | केनरा HSBC OBC जीवन बीमा | PNB मेट लाइफ इंडिया इन्श्योरेंस |

| भारती AXA जीवन बीमा | रिलायन्स निपॉन जीवन बीमा | इंडिया फर्स्ट जीवन बीमा |

| एक्साइड जीवन बीमा | अवीवा जीवन बीमा | सहारा इंडिया जीवन बीमा |

| SBI जीवन बीमा क. लि. | कोटक महिंद्रा जीवन बीमा |

आवश्यक बिन्दु

चूंकि बीमा पॉलिसी बेचने वाली कई कंपनियां हैं, किसी विशेष कंपनी और पॉलिसी को चुनना एक बड़ा काम है। इस प्रक्रिया को आसान बनाने के लिए, आपको निम्नलिखित कुछ बिंदुओं को ध्यान में रखना चाहिए।

- बीमा कंपनी से आपके द्वारा चुनी गई पॉलिसी के तहत अपवाद की जानकारी लें । इससे पॉलिसी द्वारा कवर की गई स्पष्ट तस्वीर प्राप्त करने में मदद मिलती है।

- जैसे-जैसे आपकी आवश्यकताएं विकसित होती हैं, आपकी बीमा जरूरतों की वार्षिक आधार पर समीक्षा करना महत्वपूर्ण होता है।

- रिन्युअल की तारीख के बाद भुगतान करने करने को ‘बुरा जोखिम’ माना जाएगा और जिससे आपकी योजना लैप्स हो सकती है।

- बीमा के प्रकार को चुनते समय अपनी आवश्यकता के अनुसार बुद्धिमानी से चुनें।

- बीमा कंपनी के क्लेम सेटलमेंट अनुपात पर विचार करें क्योंकि यह आपको बतात है कि बीमा क्लेम सेटलमेंट के मामले में कंपनी कितनी विश्वसनीय है।

- विभिन्न जीवन बीमा योजनाओं के पेशेवरों का पता लगाने के लिए जीवन बीमा प्रीमियम कैलकुलेटर का उपयोग करें और फिर अपनी ज़रूरत और क्षमता के आधार पर सर्वोत्तम जीवन बीमा पॉलिसी चुनें।

जीवन बीमा चुनने के फायदे व लाभ

- इमरजेंसी मैनेजमेंट: हर कोई चाहता है कि उसके निधन के बाद भी उसका परिवार एक अच्छा जीवन व्यतीत करे। कोई भी एक व्यक्ति की मृत्यु का नुकसान पूरा नहीं कर सकता है, लेकिन आर्थिक रूप से, कोई भी अपने परिवार के भविष्य को सुरक्षित कर सकता है ताकि सदस्यों को किसी और पर निर्भर न होना पड़े।

- आर्थिक सुरक्षा: जीवन बीमा पॉलिसी मृतक के परिवार को आर्थिक संकटों से बाहर निकालने में मदद करती है

- रिटायरमेंट: व्यक्ति को अपनी वृद्धावस्था को सुरक्षित करने की आवश्यकता होती है, जब आय के विभिन्न स्रोत बंद हो सकते हैं तब एक एन्युटी योजना मदद कर सकती है। यूलिप या एंडोमेंट प्लान के जरिए निवेश या बचाए गए पैसे का इस्तेमाल बुढ़ापे में भी किया जा सकता है

- टैक्स लाभ: I-T अधिनियम, 1961 के क्रमश: धारा 80C और 10 (10D) के तहत कंपनी द्वारा दिए गए प्रीमियम भुगतान और रिटर्न के लिए टैक्स लाभ का आनंद लिया जा सकता है। आप राइडर पर भी टैक्स लाभ प्राप्त कर सकते हैं।

- मानसिक शांति: एक बार सभी फंड मैनेज होने के बाद, एक व्यक्ति को सभी तनाव से राहत मिलती है और इस प्रकार, जीवन के वह अन्य पहलुओं पर ध्यान केंद्रित कर सकता है।

- बचत विकल्प: योजना के साथ, किसी के पास एक योजना चुनने का विकल्प होता है जो सुरक्षा और बचत का एक मिला जुला रूप होगा। यह भविष्य की आर्थिक जरूरतों के लिए एक फंड बनाने में मदद करेगा।

- बच्चों के भविष्य की रक्षा करें: बच्चे की परवरिश करते समय शिक्षा की लागत और शादी के खर्च जैसी चीजें एक बड़ी चिंता हो सकती हैं। चाइल्ड योजना आपको ऐसी स्थितियों से बाहर निकालने में मदद कर सकती है।

- पॉलिसी की सिक्योरिटी पर लोन: कुछ बीमा पॉलिसियों के साथ, व्यक्ति बीमित राशि या भुगतान किए गए मूल्य की सिक्योरिटी पर लोन भी ले सकता है, जो कि ली गई बीमा राशि के प्रकार पर निर्भर करता है। आमतौर पर यह लोन कम ब्याज दर पर दिया जाता है।

- अन्य स्तिथियों से सुरक्षा: लाइफ इंश्योरेंस पॉलिसी के माध्यम से दिए गए राइडर या अतिरिक्त सुविधाएं दुर्घटना और विकलांग जैसे मामलों में आर्थिक मदद प्रदान कर सकते हैं।

जीवन बीमा से जुड़ी शब्दावली

- इमरजेंसी मैनेजमेंट: हर कोई चाहता है कि उसके निधन के बाद भी उसका परिवार एक अच्छा जीवन व्यतीत करे। कोई भी एक व्यक्ति की मृत्यु का नुकसान पूरा नहीं कर सकता है, लेकिन आर्थिक रूप से, कोई भी अपने परिवार के भविष्य को सुरक्षित कर सकता है ताकि सदस्यों को किसी और पर निर्भर न होना पड़े।

- आर्थिक सुरक्षा: जीवन बीमा पॉलिसी मृतक के परिवार को आर्थिक संकटों से बाहर निकालने में मदद करती है

- रिटायरमेंट: व्यक्ति को अपनी वृद्धावस्था को सुरक्षित करने की आवश्यकता होती है, जब आय के विभिन्न स्रोत बंद हो सकते हैं तब एक एन्युटी योजना मदद कर सकती है। यूलिप या एंडोमेंट प्लान के जरिए निवेश या बचाए गए पैसे का इस्तेमाल बुढ़ापे में भी किया जा सकता है

- टैक्स लाभ: I-T अधिनियम, 1961 के क्रमश: धारा 80C और 10 (10D) के तहत कंपनी द्वारा दिए गए प्रीमियम भुगतान और रिटर्न के लिए टैक्स लाभ का आनंद लिया जा सकता है। आप राइडर पर भी टैक्स लाभ प्राप्त कर सकते हैं।

- मानसिक शांति: एक बार सभी फंड मैनेज होने के बाद, एक व्यक्ति को सभी तनाव से राहत मिलती है और इस प्रकार, जीवन के वह अन्य पहलुओं पर ध्यान केंद्रित कर सकता है।

- बचत विकल्प: योजना के साथ, किसी के पास एक योजना चुनने का विकल्प होता है जो सुरक्षा और बचत का एक मिला जुला रूप होगा। यह भविष्य की आर्थिक जरूरतों के लिए एक फंड बनाने में मदद करेगा।

- बच्चों के भविष्य की रक्षा करें: बच्चे की परवरिश करते समय शिक्षा की लागत और शादी के खर्च जैसी चीजें एक बड़ी चिंता हो सकती हैं। चाइल्ड योजना आपको ऐसी स्थितियों से बाहर निकालने में मदद कर सकती है।

- पॉलिसी की सिक्योरिटी पर लोन: कुछ बीमा पॉलिसियों के साथ, व्यक्ति बीमित राशि या भुगतान किए गए मूल्य की सिक्योरिटी पर लोन भी ले सकता है, जो कि ली गई बीमा राशि के प्रकार पर निर्भर करता है। आमतौर पर यह लोन कम ब्याज दर पर दिया जाता है।

- अन्य स्तिथियों से सुरक्षा: लाइफ इंश्योरेंस पॉलिसी के माध्यम से दिए गए राइडर या अतिरिक्त सुविधाएं दुर्घटना और विकलांग जैसे मामलों में आर्थिक मदद प्रदान कर सकते हैं।

- जीवन बीमा से जुड़ी शब्दावली

- मैच्योरिटी आयु: प्रत्येक जीवन बीमा पॉलिसी उस मैच्योरिटी अवधि के साथ आती है जिस पर पॉलिसी समाप्त होती है। मूल रूप से, लाइफ इंश्योरेंस कंपनी पहले से बीमाधारक को अधिकतम आयु के बारे में बताएगी, जिस आयु पर बीमाधारक को कवरेज प्रदान नहीं किया जाएगा।

- प्रीमियम: यह वह राशि है जो जीवन बीमा कंपनी को पॉलिसी के बदले भुगतान करती है और बीमित राशि।

- प्रीमियम भुगतान अवधि: प्रीमियम का भुगतान करने की अवधि। यह रेगुलर (मासिक, वार्षिक), लिमिटेड भुगतान अवधि और एक मुश्त भुगतान हो सकता है।

- नॉमिनी: यह पॉलिसीधारक द्वारा चुना गया कानूनी उत्तराधिकारी होता है, जिसे बीमा कंपनी द्वारा बीमाकृत व्यक्ति के निधन के बाद बीमित राशि का भुगतान किया जाएगा। नामांकित व्यक्ति, पॉलिसीधारक की पत्नी, बच्चे और माता-पिता हो सकते हैं।

- सम एश्योर्ड: यह वह राशि है जो बीमा कंपनी बीमाधारक की मृत्यु पर नामित व्यक्ति को भुगतान करती है।

- राइडर्स: वे अतिरिक्त सुविधाएँ या अतिरिक्त सुरक्षा हैं जो आपको कुछ अतिरिक्त राशि के भुगतान पर मिल सकती हैं। राइडर्स बेस कवर बढ़ाते हैं और अप्रत्याशित परिस्थितियों से बीमाधारक की रक्षा करते हैं।

संबंधित सवाल

प्रश्न.बीमा पॉलिसी द्वारा दिए गए लाभों को कैसे बढ़ाया जा सकता है?

उत्तरः प्रीमियम के साथ अतिरिक्त राशि के भुगतान पर दुर्घटना की मृत्यु कवर, गंभीर बीमारी, विकलांगता कवर जैसे अतिरिक्त सवारों की मदद से सुरक्षा बढ़ाई जा सकती है। ये राइडर अप्रत्याशित स्थितियों के एक मेजबान के खिलाफ बीमाधारक की रक्षा करेंगे।

प्रश्न.यदि पॉलिसीधारक आत्महत्या करता है, तो क्या मृतक के परिवार को कोई क्लेम राशि मिलेगी?

उत्तरः नहीं आत्महत्या से होने वाली मौतें किसी भी बीमा कंपनी द्वारा कवर के लिए योग्य नहीं हैं।

प्रश्न.जीवन बीमा पॉलिसी लेने के लिए सबसे अच्छा समय क्या है?

उत्तरः कोई ऐसी तय आयु नहीं है जिसे जीवन बीमा योजना खरीदने के लिए सर्वोत्तम आयु के रूप में लेबल किया जा सके। हालांकि, 30-35 साल की उम्र से पहले, आमतौर पर कम उम्र में एक उपयुक्त जीवन बीमा योजना खरीदने का सुझाव दिया जाता है। इतनी कम उम्र में, प्रीमियम भी तुलनात्मक रूप से कम होता है।

प्रश्न.जीवन बीमा पॉलिसी के लिए धूम्रपान करने वाला व्यक्ति प्रीमियम को कितना प्रभावित करता है?

उत्तरःयदि आप धूम्रपान करने वाले हैं, तो संभावना है कि आपको अपने समकक्षों की तुलना में अपेक्षाकृत अधिक प्रीमियम का भुगतान करने के लिए कहा जाएगा। यह राशि आपकी उम्र, लिंग और उस कंपनी पर निर्भर करती है, जिसमें आप बीमा खरीद रहे हैं।

प्रश्न.अगर मैं शादीशुदा हूं तो क्या अलग-अलग योजनाओं को खरीदने से बेहतर एक संयुक्त बीमा खरीदना है?

उत्तरः अलग-अलग लोगों के बजाय एक संयुक्त जीवन बीमा योजना खरीदना उचित है क्योंकि प्रीमियम को क्लब किया जा सकता है और संभावना है कि आपको उसी पर छूट भी मिल सकती है।