जीवन बीमा व्यक्ति की आर्थिक प्लान का महत्वपूर्ण भाग होता है क्योंकि यह परिवार के मुखिया के साथ दुर्घटना होने की स्तिथि में परिवार को आर्थिक मदद प्रदान करता है। जीवन बीमा का सबसे सामान्य रूप होता है टर्म इंश्योरेंस।

इस पेज पर:

- टर्म इंश्योरेंस

- टर्म इंश्योरेंस प्रीमियम

- टर्म इंश्योरेंस के प्रकार

- योग्यता शर्तें

- क्लेम प्रोसेस

- अपवाद

- संबंधित सवाल

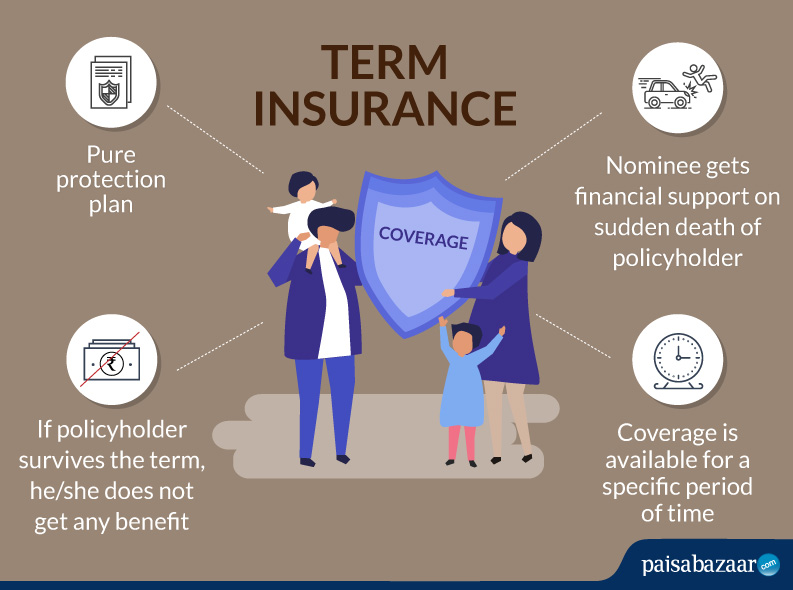

टर्म इंश्योरेंस क्या है

टर्म इंश्योरेंस में, अगर पॉलिसीधारक की मृत्यु पॉलिसी की अवधि के दौरान हो जाती है तो नॉमिनी या लाभार्थी को एक तय राशि मिलती है। इस प्रकार, कवरेज केवल समय की एक विशिष्ट अवधि के लिए उपलब्ध होता है। और यदि पॉलिसीधारक टर्म इंश्योरेंस की अवधि के दौरान जीवित रहता है तो उसे कोई लाभ नहीं मिलता है।

इस प्रकार, टर्म इंश्योरेंस परिवार को आर्थिक सुरक्षा प्रदान करता है, भले ही मुखिया आसपास न हो। यह न केवल परिवार के खर्चों को मैनेज करने में मदद कर सकता है, बल्कि लोन और बच्चों की शिक्षा और शादी जैसी अन्य आवश्यकताओं को भी पूरा कर सकता है। लाभार्थी या नॉमिनी बीमा राशि को एक-मुश्त या किस्तों में ले सकता है। टर्म इंश्योरेंस को इसके लाभों के मुकाबले आमतौर पर एक किफायती योजना माना जाता है।

टर्म इंश्योरेंस प्रीमियम

प्रीमियम वह पैसा है जो आप बीमा या कवरेज प्राप्त करने के लिए किसी बीमा कंपनी को देते हैं। बीमा योजना को चुनते समय यह एक महत्वपूर्ण बिन्दु होता है। टर्म इंश्योरेंस के लिए दिए गए प्रीमियम को आमतौर पर सस्ता ही माना जाता है।

टर्म इंश्योरेंस खरीदने से पहले, विभिन्न योजनाओं के प्रीमियम की तुलना करें। यह प्रीमियम कैलकुलेटर का उपयोग करके किया जा सकता है, यह प्रीमियम कैल्कुलेटर प्रीमियम को कैल्कुलेट करने के लिए एक ऑनलाइन टूल है। हालांकि, कैलकुलेटर सटीक प्रीमियम राशि नहीं देता है, लेकिन यह राशि का अनुमान दे देता है है। टर्म प्लान का प्रीमियम कैल्कुलेशन निम्नलिखित कुछ मुख्य बिन्दुओं पर निर्भर करती है।

- बीमाधारक की आयु: कम उम्र व्यक्ति कम प्रीमियम का भुगतान करता है। यह राशि उम्र के साथ बढ़ती जाती है।

- सम एश्योर्ड: अधिक बीमा राशि का मतलब अधिक प्रीमियम और कम बीमा राशि का कम प्रीमियम होता है।

- पॉलिसी अवधि: यदि पॉलिसी लंबी अवधि के लिए है, तो प्रीमियम अधिक हो जाता है ।

- धूम्रपान की आदत: धूम्रपान न करने वाले व्यक्ति की तुलना में धूम्रपान करने वाले व्यक्ति को अधिक प्रीमियम का भुगतान करना पड़ता है।

- लिंग: एक महिला के लिए प्रीमियम की तुलना में पुरुष के लिए प्रीमियम अधिक होता है।

- मेडीकल स्टेटस: पहले से मौजूद किसी भी बीमारी से जीवन में जोखिम बढ़ जाता है, जिसके परिणाम से प्रीमियम अधिक हो जाता है।

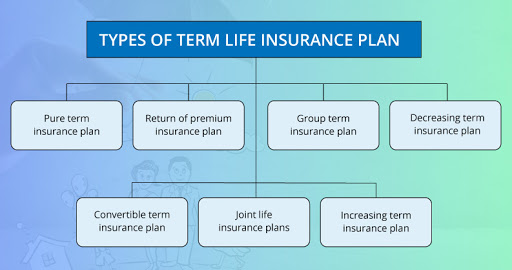

टर्म इंश्योरेंस के प्रकार

- प्योर टर्म इंश्योरेंस प्लान: टर्म इंश्योरेंस को वैनिला प्लान भी कहा जाता है, यह एक बहुत ही सरल प्लान है। यहां लाभार्थी या नॉमिनी को योजना की अवधि के दौरान बीमाधारक की मृत्यु पर मूल बीमा राशि मिलती है। हालांकि, बीमाधारक को कोई पैसा नहीं मिलता है, यदि वह टर्म प्लान की अवधि के दौरान जीवित रहता है।

- रिटर्न ऑफ प्रीमियम प्लान : इस योजना के नियम और शर्तें एक टर्म प्लान के जैसी ही होती हैं। लेकिन इस पलान में अगर बीमाधारक टर्म प्लान की अवधि में जीवित रहता है, तो वह बीमा कंपनी को दिए गए कुल प्रीमियम को बीमाधारक को वापस कर दिया जाता है।

- ग्रुप टर्म इंश्योरेंस प्लान: यह आमतौर पर कंपनियों द्वारा अपने कर्मचारियों के लिए लिया जाता है। इस प्लान में एक ही पॉलिसी ग्रुप के सभी सदस्यों को शामिल करती है। एक ग्रुप टर्म इंश्योरेंस प्लान सस्ता होता है। ग्रुप टर्म इंश्योरेंस कंपनी के सभी सदस्यों को कवर करता है, हालांकि इस प्लान में अधिक उम्र वाले कर्मचारी नहीं शामिल होते हैं।

- डिक्रीज़िंग टर्म इंश्योरेंस प्लान : इस प्लान में बीमाधारक की व्यक्तिगत आवश्यकता के आधार पर समय के साथ बीमा राशि घट जाती है। उदाहरण के लिए, यदि किसी व्यक्ति को लगता है कि उसकी बचत और निवेश समय के साथ बढ़ेगा, तो वह डिक्रीज़िंग टर्म इंश्योरेंस प्लान चुन सकता है।

- इनक्रीज़िंग टर्म इंश्योरेंस प्लान : यदि किसी व्यक्ति को लगता है कि समय के साथ, उसके परिवार को बढ़ती मंहगाई के चलते अन्य खर्चों को पूरा करने के लिए अधिक धन की आवश्यकता होगी, तो वह इनक्रीज़िंग टर्म इंश्योरेंस प्लान चुन सकता है। यहां, प्रत्येक गुजरते वर्ष के साथ, बीमा राशि बढ़ जाती है।

- परिवर्तनीय टर्म इंश्योरेंस प्लान: टर्म इंश्योरेंस प्लान खरीदने के बाद, अगर बीमाधारक को नया प्लान लेने की आवश्यकता महसूस होती है, तो इस प्रकार का टर्म इंश्योरेंस ऐसा करने की स्वतंत्रता देता है। उदाहरण के लिए एक टर्म प्लान चुनने के बाद, यदि बीमाधारक टर्म प्लान को एंडोमेंट प्लान में बदलना चाहता है, तो वह ऐसा कर सकता है।

- संयुक्त जीवन बीमा योजना ( ज्वाइंट लाइफ इंश्योरेंस प्लान ): अनेकों टर्म प्लान को संयुक्त रूप से लिया जा सकता है, उदाहरण के लिए बिज़नस पार्टनर में या पति व पत्नि साथ में एक ज्वाइंट लाइफ इंश्योरेंस ले सकते हैं। इस मामले में, यदि एक साथी की मृत्यु हो जाती है तो दूसरे साथी को बीमा राशि प्राप्त होती है और योजना पहले की तरह जारी रहती है। और यदि दूसरे साथी की भी अवधि के दौरान ही मृत्यु हो जाती है, तो नॉमिनी या लाभांश को बीमा राशि प्राप्त होती है जिसके बाद पॉलिसी समाप्त हो जाती हैं

टर्म इंश्योरेंस के लिए आवेदन से पहले ध्यान योग्य बातें

- अपनी आर्थिक आवश्यकताओं, जिम्मेदारियों और जीवन के अन्य बचत लक्ष्यों का मूल्यांकन और विश्लेषण करें।

- विभिन्न बीमा कंपनियों और पॉलिसी की तुलना करें, और ऑफर किए गए कवरेज की जांच करें जो आपकी आवश्यकता के अनुरूप हो।

- प्रत्येक योजना के लिए प्रीमियम का अनुमान प्राप्त करने के लिए ऑनलाइन प्रीमियम कैलकुलेटर का उपयोग करें। इससे यह जानने में मदद मिलेगी कि योजना आपके लिए किफायती है या नहीं।

योग्यता शर्तें

| विषय | जानकारी |

| आयु | 18 वर्ष से 65 वर्ष |

| मैच्योरिटी आयु | 75 वर्ष |

| न्यूनतम बीमा राशि | ₹ 50,000 |

क्लेम प्रोसेस

किसी भी घटना के मामले में, आपको क्लेम सही तरीके से फाइल करने चाहिए ताकि आप अपने लाभों का फायदा सही तरीके से उठा सकें ।

- पॉलिसीधारक की अचानक मृत्यु पर तुरंत बीमा कंपनी को सूचित करें।

- क्लेम के रजिस्ट्रेशन पर, आवश्यक दस्तावेज जमा करें।

- इसके बाद, कंपनी का एक सर्वेयर एक सर्वे करेगा और फिर यदि क्लेमम वाजिब माना जाता है, तो क्लेम अप्रूव हो सकता है।

- यदि क्लेम में या दस्तोवेज़ों में कोई समस्या है, तो क्लेम खारिज किया जा सकता है।

क्लेम प्रोसेस के लिए आवश्यक दस्तावेज़

एक बार जब आप बीमा कंपनी से संपर्क कर लेते हैं, तो आपको को खारिज होने से बचाने के लिए दस्तावेजों को तैयार रखना चाहिए। आवश्यक दस्तावेज़ों के मामले अलग-अलग होते हैं। हालांकि, क्लेम के लिए आवश्यक कुछ सामान्य दस्तावेजों निम्नलिखित हैं।

- सही ढ़ंग से भरा गया क्लेम फॉर्म

- पॉलिसी दस्तावेज

- मृत्यु प्रमाणपत्र

- मेडीकल सर्टिफिकेट

- अप्राकृतिक मौत के मामले में पोस्टमॉर्टम रिपोर्ट

अपवाद

एक टर्म प्लान सभी स्थितियों को कवर नहीं करता है। इन्हें अपवाद कहा जाता है। यदि कुछ निश्चित परिस्थितियों में मृत्यु होती है, तो नॉमिनी को क्लेम राशि नहीं मिलती है। यह अलग अलग कंपनी में अलग अलग होती हैं। इनमें से कुछ प्रमुख मामले निम्नलिखित हैं:

- यदि पॉलिसी के 12 महीनों के भीतर आत्महत्या के कारण मृत्यु होती है, तो नॉमिनी को कोई क्लेम राशि नहीं दी जाएगी। बीमाधारक द्वारा जमा की गई प्रीमियम राशि टैक्स काटने के बाद वापस कर दी जाती है।

- ड्रग्स या शराब के कारण आकस्मिक मृत्यु।

- एडवेंचरस/खतरनाक खेलों में शामिल।

- कार या बाइक रेसिंग के कारण हुई दुर्घटना।

आवश्यक बिन्दु

- कंपनी की विश्वसनीयता: किसी भी बीमा पलिसी को खरीदने से पहले, किसी को बाजार में कंपनी की विश्वसनीयता का भी पता लगाना चाहिए, कंपनी के फंड का प्रदर्शन और क्लेम सेटलमेंट रेश्यो (CSR) की भी जानकारी भी लेनी चाहिए। किसी भी बीमा कंपनी का FICO स्कोर महत्वपूर्ण है क्योंकि यह कंपनी के फंडों के प्रदर्शन के बारे में जानकारी देता है। कंपनी के पास एक CSR भी होना चाहिए ताकि क्लेम का समय पर सेटलमेंट हो सके।

- प्रीमियम: प्रीमियम राशि हर योजना के लिए अलग-अलग होती है। सही तरह से तुलना सबसे सस्ती योजना खरीदने में मदद करती है। हालांकि, किसी को कम प्रीमियम के साथ खरीदने की वजह से कवरेज से समझौता नहीं करना चाहिए।

- सुविधा: तकनीकि की वजह कोई भी व्यक्ति सभी जानकारी ऑनलाइन प्राप्त कर सकता है और यहां तक कि विकल्पों की ऑनलाइन तुलना भी कर सकता है। बीमा कंपनियों और ऑनलाइन बीमा एग्रीगेटर्स ने आवेदकों के लिए पूरी प्रक्रिया को सुविधाजनक और आसान बना दिया है।

- सॉल्वेंसी रेश्यो: किसी भी कंपनी को उसके सॉल्वेंसी रेश्यो से आंका जाता है, जो कंपनी की वास्तविक फाइननेंशियल स्थिति के बारे में बताती है। यह हमें बताता है कि किसी भी समय कंपनी अपने सभी बकाया का भुगतान करने में सक्षम है या नहीं। बीमा क्षेत्र में, कंपनी की विश्वसनीयता कंपनी की आर्थिक गुडविल पर निर्भर होती है।

- राइडर्स के माध्यम से बढ़ी हुई कवरेज: ये अतिरिक्त लाभ होते हैं जो एक छोटी राशि के भुगतान पर प्राप्त होते हैं। ये महत्वपूर्ण हैं, क्योंकि ये राइडर्स बेहतर कवरेज प्रदान करने में मदद करते हैं।

टर्म इंश्योरेंस खरीदने के फायदे

एक टर्म इंश्योरेंस प्लान सबसे सस्ती और योजनाओं में से एक है। इसका उद्देश्य परिवार के मुखिया व्यक्ति की अचानक मृत्यु के मामले में परिवार को आर्थिक रूप से सुरक्षित करना है। योजना के कुछ प्रमुख लाभ निम्नलिखित हैं:

- टैक्स लाभ: आयकर अधिनियम 1961 की धारा 80 C और 10 (10 D), बीमाधारकों को क्रमशः भुगतान किए गए प्रीमियम और मृत्यु रिटर्न के लिए टैक्स लाभ देते हैं। यदि बीमाधारक किसी राइडर (अतिरिक्त लाभ) के लिए आवेदन करता है, तो उसे I-T अधिनियम की धारा 80D के तहत अतिरिक्त टैक्स लाभ मिलेगा।

- पॉलिसी की अवधि: पॉलिसी की अवधि उसकी आवश्यकता के आधार पर 5 साल से लेकर पूरे जीवन तक हो सकती है। एक आवेदक जो सिंगल प्रीमियम भुगतान करना चाहता है, वह 5 साल से 15 साल की अवधि के लिए टर्म प्लान चुन सकता है।

- योजना का विकल्प: एक आवेदक सिंगल या ज्वाइंट लाइफ इंश्योरेंस ले सकता है। सिंगल लाइफ इंश्योरेंस का मतलब है कि लाभ के लिए क्लेम केवल बीमाधारक की मृत्यु पर किया जा सकता है। ज्वाइंट लाइफ इंश्योरेंस आवेदन का मतलब है कि बीमा प्लान लेने वाले दोनों व्यक्तियों के जीवन का बीमा किया जाता है और किसी भी व्यक्ति की मृत्यु पर, दूसरे द्वारा क्लेम किया जा सकता है। ज्वाइंट लाइफ इंश्योरेंस आमतौर पर पति और पत्नी, बिज़नस पार्टनर द्वारा लिया जाता है।

- सर्वाइवल लाभ: टर्म प्लान की अवधि के दौरान बीमाधारक की अचानक मृत्यु पर ही क्लेम किया जाता है। हालांकि, कई बीमा कंपनियां अब टर्म प्लान की मैच्योरिटी पर सर्वाइवल पर लाभ ऑफर करते हैं। इसे प्रीमियम रिटर्न टर्म प्लान के रूप में भी जाना जाता है, जिसमें कंपनी योजना की मैच्योरिटी अवधि के अंत में बीमाधारक को प्रीमियम राशि लौटाती है। यह योजना उन लोगों के लिए सबसे अच्छी है जो अपने जीवन को सुरक्षित करना चाहते हैं और भविष्य के लिए बचत करना चाहते हैं।

- मृत्यु लाभ: बीमाधारक की मृत्यु पर, नॉमिनी को एग्रीमेंट के अनुसार क्लेम राशि मिलती है, या तो एकमुश्त या किस्तों में।

- राइडर लाभ: टर्म प्लान राइडर अतिरिक्त लाभ भी प्रदान करते हैं जो कुछ अतिरिक्त राशि का भुगतान करके बीमाधारक द्वारा प्राप्त किया जा सकता है। कुछ उपलब्ध राइडर्स निम्नलिखित हैं:

- गंभीर बीमारी राइडर: पॉलिसी में दी गई किसी भी गंभीर बीमारी होने पर, बीमाधारक को इलाज के लिए एकमुश्त राशि मिलती है

- एक्सीडेंटल राइडर: बीमाधारक की अचानक मृत्यु के मामले में नॉमिनी को मृत्यु लाभ के साथ अतिरिक्त राशि मिलती है

- स्थायी विकलांगता राइडर: यदि बीमाधारक स्थायी या पूर्ण विकलांगता के कारण कमाने की स्थिति में नहीं है, तो नॉमिनी और परिवार को जीवन भर के लिए आर्थिक सहायता मिलती है

- हॉस्पिटल कैश राइडर: अस्पताल में भर्ती होने पर बीमाधारक को कैश लाभ मिलता है

- प्रीमियम छूट राइडर: यदि बीमाधारक गंभीर रूप से बीमार है, तो पॉलिसी का प्रीमियम भुगतान पहले की तरह जारी रहता है

- अतिरिक्त लाभ: कुछ टर्म इंश्योरेंस प्लान बीमाधारक की मृत्यु के मामले में नॉमिनी को अतिरिक्त लाभ प्रदान करते हैं। इन लाभों में परिवार के लिए अंतिम संस्कार की लागत और रतुरंत एन्युटी शामिल है।

संबंधित सवाल

प्रश्न.एक आदर्श जीवन बीमा कवर कितना होना चाहिए?

उत्तरः यह पॉलिसीधारक की वार्षिक इनकम का कम से कम 10-15 गुना होना चाहिए।

प्रश्न.क्या टर्म प्लान के तहत कोई राइडर्स उपलब्ध हैं?

उत्तरः हाँ टर्म इंश्योरेंस प्लान के तहत उपलब्ध राइडर्स की संख्या है- एक्सीडेंटल डेथ बेनिफिट राइडर, क्रिटिकल इलनेस राइडर, प्रीमियम राइडर की छूट, हॉस्पिटल कैश राइडर और अन्य।

प्रश्न. टर्म इंश्योरेंस प्लान के तहत मैच्योरिटी पर मुझे क्या लाभ मिलेगा?

उत्तरः टर्म इंश्योरेंस प्लान के तहत मैच्योरिटी पर ऐसा कोई लाभ नहीं है। पॉलिसीधारक केवल बीमा राशि के रूप में मृत्यु लाभ प्राप्त कर सकते हैं।

प्रश्न. क्या पॉलिसी की अवधि के दौरान प्रीमियम राशि में कोई बदलाव होता है?

उत्तरः नहीं, पॉलिसीधारकों को पूरी पॉलिसी अवधि के लिए समान प्रीमियम राशि का भुगतान करना होगा।

प्रश्न. क्या मैं एक से अधिक टर्म इंश्योरेंस प्लान का लाभ उठा सकता हूं?

उत्तरः हाँ पॉलिसीधारक एक से अधिक टर्म इंश्योरेंस प्लान का लाभ उठा सकते हैं।

प्रश्न. क्या टर्म इंश्योरेंस NRI के लिए उपलब्ध है?

उत्तरः हाँ NRI टर्म इंश्योरेंस प्लान का भी लाभ उठा सकते हैं।