कर्मचारी भविष्य निधि योजना को कर्मचारियों के लिए सबसे उपयोगी बचत योजनाओं में से एक के रूप में जाना जाता है। ये कर्मचारियों के कल्याण के लिए श्रम मंत्रालय द्वारा शुरू किए गए सेविंग अकाउंट का एक प्रकार है।

इस पेज पर पढ़े :

EPF के बारे में जानें

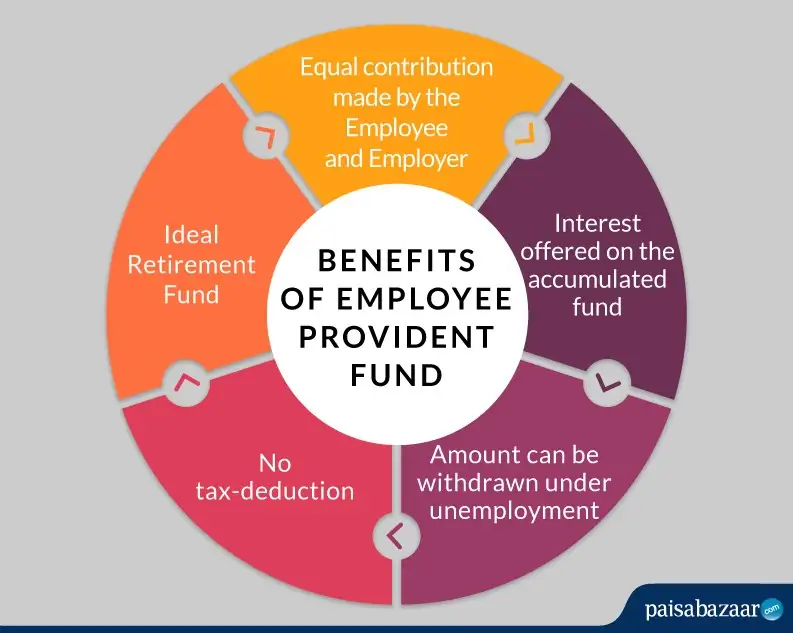

EPF एक रिटायरमेंट फंड है जिसमें कंपनी/ संस्थान और कर्मचारी दोनों एक समान राशि का योगदान करते हैं या कर्मचारी के प्रत्येक वेतन (मूल और महंगाई भत्ते) से 12% EPF अकाउंट में जमा किया जाता है।कुल जमा राशि पर प्राप्त ब्याज की राशि (जमा और प्राप्त ब्याज) टैक्स फ्री है। कंपनी/ संस्थान रजिस्ट्रेशन स्वैच्छिक रूप से या क़ानून जनादेश के माध्यम से किया जा सकता है।

कंपनी/ संस्थानओं और कर्मचारियों द्वारा फंड की सुरक्षा और समय पर भुगतान सुनिश्चित करने के लिए, फंड के संबंध में कंपनी/ संस्थान के भविष्य निधि और विविध प्रावधान अधिनियम, 1952 (PF अधिनियम) द्वारा नियंत्रित होते हैं। अधिनियम के अनुसार, उन सभी कंपनियों को PF अधिनियम के तहत रजिस्टर्ड होना चाहिए, जिनमें 20 से अधिक कर्मचारी काम करते हैं। यह ध्यान दिया जाना चाहिए कि PF अधिनियम की सक्रियता के बाद, भले ही कंपनी में कर्मचारियों की संख्या 20 से कम हो जाती है, कंपनी/ संस्थान कंपनी अभी भी PF अधिनियम द्वारा शासित होगा।

फंड का उद्देश्य

फंड का उद्देश्य

श्रम मंत्रालय द्वारा शुरू किए गए कर्मचारी

भविष्य निधि के निम्नलिखित उद्देश्य हैं-

- फंड का प्रमुख उद्देश्य सरकारी, सार्वजनिक और निजी क्षेत्र के

कर्मचारियों के भविष्य के लिए एक

फण्ड प्रबंधन करना है, जिससे उन्हें रिटायरमेंट पर आर्थिक मदद मिलती है - बचत के लिए कंपनी/ संस्थानओं और

कर्मचारियों की ओर से फंड में योगदान अनिवार्य किया जाता है

- इसके सदस्यों को लाभ पहुँचाने के लिए, EPF खाते में जमा पैसे पर ब्याज दिया जाता है

- फंड अपने सदस्यों को अनुसंधान गतिविधियों को मैनेज करने और कुछ कल्याणकारी योजनाओं का पता लगाने में सक्षम

बनाता है - EPF उन गतिविधियों पर ध्यान केंद्रित करता है जो अंततः फंड के सदस्यों को सामाजिक सुरक्षा प्रदान करते हैं

योग्यता

यह योजना कर्मचारी भविष्य निधि योजना, 1952, कर्मचारी पेंशन योजना, 1995 और कर्मचारियों की जमा लिंक्ड बीमा योजना, 1976 द्वारा शासित है। EPF के लाभों के लिए योग्यता शर्तों का पालन किया जाना चाहिए:

- कर्मचारी को योजना का एक सक्रिय सदस्य होना चाहिए

- यदि कर्मचारी एक रजिस्टर्ड कंपनी के साथ काम कर रहा है, तो वह उस दिन से बीमा और पेंशन का लाभ उठा सकता है, जब वह कंपनी में शामिल हुआ था

- कंपनी में न्यूनतम 20 कर्मचारी होने चाहिए

आवश्यक दस्तावेज़

कर्मचारी PF अकाउंट के लिए रजिस्ट्रेशन करने के लिए निम्नलिखित दस्तावेजों की आवश्यकता होती है-

संगठनों के लिए-

- कंपनी का नाम

- कंपनी का रजिस्ट्रेशन या इनकारपोरेशन सर्टिफिकेट

- पार्टनरशिप फर्म या LLP के मामले में पार्टनरशिप डीड

- कंपनी के निदेशकों का आईडी प्रूफ

- सभी निदेशकों की लिस्ट उनकी संपर्क जानकारी के साथ

इन दस्तावेजों के साथ, सभी संस्थाओं (प्रोप्राइटर / कंपनी / सोसायटी / ट्रस्ट) के पास PF के रजिस्ट्रेशन के लिए आवेदन करते समय निम्नलिखित दस्तावेज होने चाहिए-

- पहली बिक्री का बिल

- कच्चे माल और मशीनरी की पहली खरीद का बिल

- GST प्रमाणपत्र, यदि संगठन GST के तहत रजिस्टर्ड है

- बैंकर्स और बैंक का नाम और पता

- कर्मचारी का मासिक रिकॉर्ड

- सैलरी और भत्ते का रजिस्टर, सभी वाउचर, अनंतिम कवरेज की वर्तमान तिथि से पहले दिन से बैलेंस शीट

- अपने पिता के नाम और जन्मतिथि के साथ कर्मचारियों के शामिल होने की तारीख

- वेतन और PF की जानकारी

- क्रॉस कैंसल चेक

EPF भुगतान ऑनलाइन प्रक्रिया

भले ही कंपनी/ संस्थान और कर्मचारी दोनों PF अकाउंट में योगदान करने के लिए बाध्य हों, लेकिन जो कंपनी/ संस्थान PF अधिनियम में रजिस्टर्ड है, उसे भुगतान करना होगा। सभी रजिस्टर्ड कंपनी/ संस्थानओं के लिए सितंबर 2015 से पहले भुगतान ऑनलाइन करना अनिवार्य है।

भुगतान या तो EPF की आधिकारिक वेबसाइट या बैंक की वेबसाइट के माध्यम से किया जा सकता है, अगर बैंक अपनी वेबसाइट के माध्यम से सीधे भुगतान की सुविधा देता है। EPFO ने वर्तमान में EPFO देय राशि के फण्ड के लिए निम्नलिखित बैंकों के साथ समझौता किया है-

| स्टेट बैंक ऑफ इंडिया | पंजाब नेशनल बैंक |

| इंडियन बैंक | इलाहाबाद बैंक |

| यूनियन बैंक ऑफ इंडिया | बैंक ऑफ बड़ौदा |

| HDFC बैंक | ICICI बैंक |

| ऐक्सिस बैंक | कोटक महिंद्रा बैंक |

EPF भुगतान और रसीद डाउनलोड

भुगतान ऑनलाइन करने के लिए दिए गए तरीकों का पालन करें-

- EPFO पोर्टल में लॉग-इन करें

- देखे कि क्या जानकारी जैसे कि स्थापना आईडी, नाम, पता, छूट की स्थिति आदि सही हैं

- ड्रॉप डाउन लिस्ट में ‘Payment’ विकल्प पर जाएं और ‘ECR Upload’ चुनें

- ‘Wage Month’,‘Salary Disbursal Rate’, योगदान की दर और ECR टेक्स्ट फाइल अपलोड करने का चयन करें

- अपलोड की गई ECR फ़ाइल को पूर्व निर्धारित शर्तों के संबंध में मान्य किया जाएगा

- यदि सभी शर्तें पूरी हो जाती हैं, तो स्क्रीन पर ‘File Validation Successful’ एक संदेश दिखाई देगा,

- यदि फ़ाइल मान्य नहीं है, तो एक एरर सामने आएगा, जो आपको निर्दिष्ट प्रारूप में ECR फ़ाइल को सही करने के

लिए कहेगा और आवश्यक सुधार करने के बाद इसे फिर से अपलोड करे - TRRN (रिफरेन्सनंबर) तब जेनरेट होगा, पेज पर ‘Verify’ विकल्प पर क्लिक करें

- ECR सारांश शीट को ‘Prepare Challan’ विकल्प पर क्लिक करे

- व्यवस्थापक/ निरीक्षण शुल्क दर्ज करें और ‘Generate Challan’ पर क्लिक करें

- चालान राशि की पुष्टि करने के बाद, ‘Finalize’ पर क्लिक करें

- योग्य TRRN(रिफरेन्स नंबर) के विरुद्ध ‘Pay’ पर क्लिक करें

- भुगतान मोड को ’online’ के रूप में चुनें, और फिर ड्रॉप डाउन सूची से, उस बैंक का चयन करें जिसके माध्यम

से आप भुगतान करना चाहते हैं - अब आपको नेट बैंकिंग के माध्यम से बैंक के इंटरनेट लॉगिन पेज पर भुगतान करने के लिए कहा जाएगा

- आप सफल भुगतान पर अपनी ट्रांजैक्शन आईडी और ई-भुगतान स्लिप प्राप्त करेंगे

- फिर ट्रांजैक्शन की स्थिति EPFO पेज पर अपडेट की जाएगी और आपको EPFO द्वारा प्रदान किए गए TRRN (रिफरेन्स नंबर) के लिए भुगतान की पुष्टि प्राप्त होगी।

हालांकि, कुछ बैंक ऐसे हैं जिनके पास अपने भुगतान की एक विशिष्ट प्रक्रिया है।चेक और उसी के अनुसार आप बैंक की वेबसाइट पर जा सकते हैं और उसी के अनुसार भुगतान कर सकते हैं।

EPF भुगतान तिथि

EPF भुगतान देय तिथि वह तिथि है जब कर्मचारियों के वेतन से PF काटा जाना चाहिए। यह अगले महीने की 15 तारीख को या उससे पहले किया जाना चाहिए। हालांकि, PF रिटर्न की तय तारीख और PF भुगतान की तय तारीख दोनों एक ही हैं, यानी हर महीने की 15 तारीख को या उससे पहले।

क्या EPF में कोई लेट पेमेंट पेनल्टी है?

हाँ। EPF चालान के देर से भुगतान पर, निम्नलिखित दो दंड लागू होते हैं-

धारा 7 Q के तहत देर से भुगतान के लिए ब्याज: प्रति वर्ष 12% का ब्याज कंपनी/ संस्थान पर लगाया जाता है यदि वह समय सीमा से पहले EPF योगदान जमा करने में विफल रहता है।

धारा 14 B के तहत देर से भुगतान के लिए जुर्माना: चालान भुगतान की विफलता के मामले में, निम्नलिखित दंड होना चाहिए-

- 2 महीनेतक की देरी के लिए प्रति वर्ष 5% ब्याज

- 2-4 महीनेकी देरी के लिए प्रति वर्ष 10% ब्याज

- 4-6 महीनेकी देरी के लिए प्रति वर्ष 15% ब्याज

- 6 महीने से अधिक की देरी के लिए प्रति वर्ष 25% ब्याज